保費融資解碼

您應該知道「保費」是什麼,也可能對「融資」有一定概念,但「保費融資」呢?在什麼情況下您會需要它?它有什麼用途?

保費融資概念

人壽保險簡單可以分為兩種:純保障型產品1(甚少可用作抵押品),及有增值和現金價值成份的保險產品1。

保費融資是以向銀行借貸2方式來買有增值和現金價值成份的人壽保險,並以銀行墊支的貸款來支付部份保費,一般要以該份新買的人壽保單來作抵押,但不同銀行或有不同方式。

不同保險公司及銀行對保費融資有不同要求,部分銀行在批出貸款前會要求客人申請的貸款額最少要達港幣數十萬至數百萬元,而融資的概念對中產或高淨值人士可以是其中一種有用的工具。

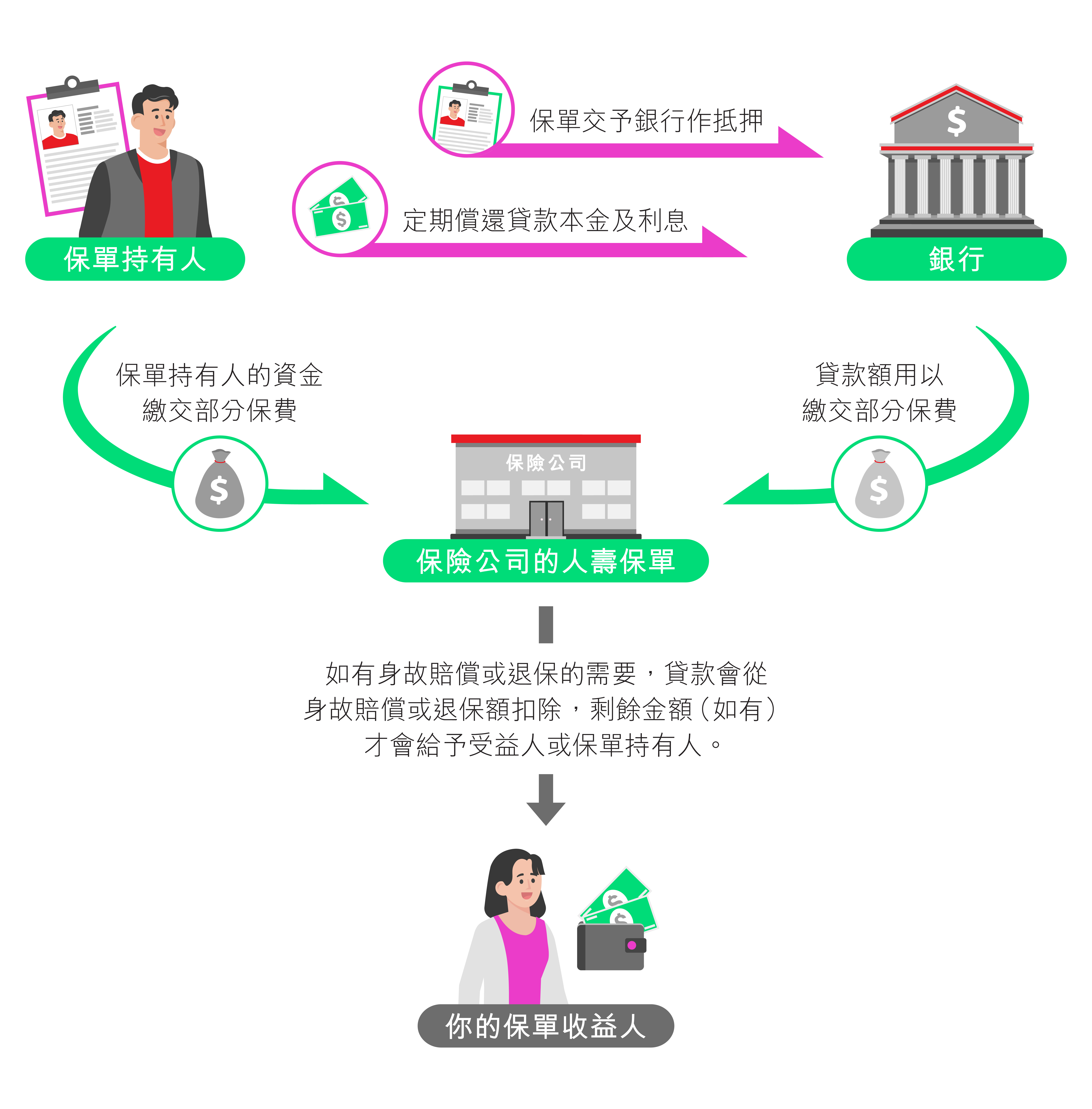

保費融資的架構涉及三方,包括:保單持有人、保險公司以及貸款銀行:

人壽保險保單是由保險公司承保的產品,而保費融資則是由銀行提供的貸款服務。保險公司本身並不提供保費融資,但一些與銀行有合作關係的保險公司,基於其一些保單條款及條件,可能會考慮接受客戶將保單抵押予銀行作保費融資之用。

| 備註: | 保單的權益轉讓將取決於有利貸款銀行的所有相關權益轉讓條款及政策。 保險公司可能會要求保單持有人於安排任何保單權益轉讓作抵押之前,事先提供任何指定不可更改之受益人對於有關此安排的書面同意。 |

為什麼要進行保費融資?

|

利率與借貸成本的關係 由於有增值和現金價值成份的人壽保險一般會派發週年紅利以及含有退保價值,對於一些銀行而言,這種保險產品有抵押價值。在市場息率水平相對低的環境下,向銀行借貸的利息成本3便較低和吸引,促使一些有利息承擔能力的客戶將保單抵押換取保費融資。 |

|

提高投保的靈活性 保費融資同時令投保人在繳付保費上可享有靈活性,讓投保人可以無須套現資產之下仍有流動資金繳交保費。 |

|

提高資金流動性,讓財政更靈活自主 另一方面,如投保人已有流動資金,當利用保費融資來代繳交保費後,騰出的流動資金便可用在其他用途上,例如作業務上的投資、子女教育開支等個人所需。 |

撇除上述之好處,保費融資有什麼要注意4?

|

利率的轉變 保費融資的貸款利率並非固定,一般會隨著市況波動而有所升跌,當貸款利率大幅增加, 您便要以更高的利息清還貸款,如貸款利率高於保單的派息率,保單的整體回報便會被削弱甚至被抵銷。 |

|

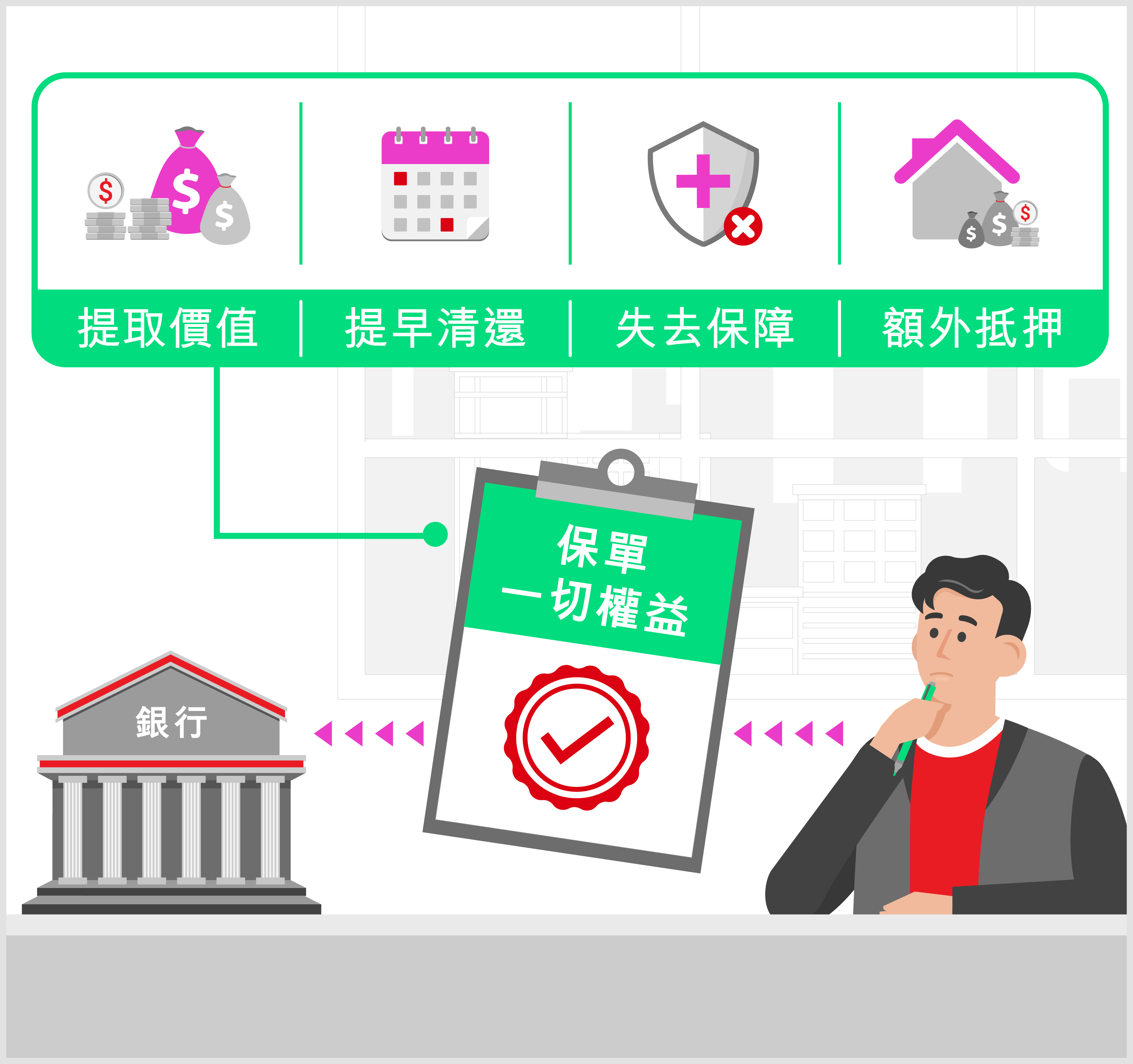

保單轉讓後的權利 成功申請保費融資後,即代表您同意將保單的一切權益轉讓予銀行,您的保單權益,將會受到影響。如提取保單價值等,或受益人收取受保人身故賠償時,須視乎您(清還予銀行)的清還保費融資欠款的先後次序而定。當貸款本金價值比率超出保單現金價值的某個百分比,銀行便有權要求您提早清還部分融資貸款以減低貸款本金比率。如您未能作出相應行動,銀行有權將您的保單退保,以償還未清還的貸款餘額,令您失去保障及其他保單利益。此外,某些銀行或會要求您提供額外的抵押品。 |

借定唔借?還得到先好借!

申請保費融資前,您可以先考慮以下問題:

- 您購買保險是為達到甚麼目的?

- 您所投保的保單適合申請保費融資嗎?

- 您是否已向您的保險及理財顧問了解自己的保障需要、財政狀況及借貸風險?

- 您真的有需要用銀行貸款來支付保費嗎?

- 您願意讓銀行對保單的權益有優先權嗎?

- 現時市場資金充裕及處於低息環境下嗎?

- 您需要動用其他資產,才有足夠的資金去購買那份保單嗎?

- 貸款利率比保單的保證息率低嗎?

- 您有足夠能力承擔保費融資產生的利息支出嗎?

- 您明白申請保費融資後,保單的身故賠償額會先用作償還貸款,而導致受益人收到較少的賠償額嗎?

保費融資並非適合所有人士。無論您希望為家人提供充足保障,還是計劃以保單傳承財富給下一代,透過申請保費融資購買保險,可增加資金的流動性,協助您達成保障及財富目標 ,但當中亦涉及債務、承擔利息和損失保單主權風險。在決定申請保費融資前,必須審視個人需要及財務狀況,觀察市場變動,才能達到理想效果。

- 純保障型產品是沒有任何增值成份或可提取現金價值的保險產品,例如定期人壽保險。而坊間亦有很多備有增值成份類別的保險產品, 例如年金計劃、萬用壽險、終身壽險計劃等。

- 借定唔借?還得到先好借!

- 貸款利率受貨幣的供求影響, 及有可能因應市況波動而大幅增加。銀行亦可酌情決定更改此利率。

- 閣下衡量保費融資是否適合時,除了利率的轉變及保單轉讓後權利的事情要注意外,亦應考慮以下因素:

- 抵押品充值風險 - 如貸款價值達到或超過保單現金價值的某個百分比(視乎銀行條款而定),閣下須透過提前還款以減少貸款本金。有關行動應根據銀行就此發出的通知或電話要求後的指定時間內完成。未能作出相應行動將有機會導致銀行將保單退保用以償還未償還貸款餘額,而任何剩餘金額(如有)則支付給閣下。閣下亦會損失保單的壽險保障及其他利益。

- 償還貸款違約風險 - 如每月利息付款逾期(視乎銀行指定的期限),或未償還貸款餘額沒有在貸款期限屆滿後指定時間內償還,銀行有機會主動將閣下的保單退保,而閣下將會損失保單之壽險保障及其他利益。

- 貸款召回風險 - 銀行保留每年或不時覆核保費融資貸款或最高限額的權利。銀行可隨時發出通知要求閣下全數償還貸款。若閣下未能按要求適時付款,可能導致保單遭到退保以支付未償還貸款餘額。

可能觸發上述要求的情況包括但不限於以下例子: - 超出了最高貸款與估值比率(例如保單現金價值減少,或規定的貸款與估值比率下降);

- 沒有按照保費融資的規定還款;或

- 保單的承保人之相關信貸評級下降或違約。

- 喪失保障範圍風險 - 若閣下在保費融資貸款期內身故,身故賠償會首先用以清還任何未償還貸款餘額,而任何剩餘金額(如有)則隨後支付給受益人。若沒有任何剩餘金額,受益人可能不會得到任何款項。

- 匯率風險 - 閣下的收入或資產之貨幣如非保單的指定貨幣,則存在匯率風險。閣下須將非保單指定貨幣的收入或資產兌換以清還貸款本金及支付利息。有關當局實施的外匯管制可能適用於某些貨幣(例如人民幣),這些管制措施可能對匯率造成不利影響,該等貨幣可能不能自由兌換。

- 交易對手風險 - 若銀行有任何理由懷疑保單承保人的財務信譽狀況或可信度,包括由於保單承保人之信貸評級下降、其出現資不抵債情形或其債務違約情況等因素所產生, 銀行保留覆核提供予閣下的貸款額及/或貸款與估值比率之權利,並要求閣下即時清還或支付部份或所有未償還貸款及利息。如保單承保人信用等級惡化及其無力作出保單該付款項,這不會影響或解除閣下向銀行償還貸款及支付累計利息的責任。貸款與估值比率可能因應保單承保人的信貸評級情況(以及其他因素)而有變更。 在十分異常的情況下,保單承保人若基於資不抵債或其他原因而沒有簽發保單,可能無力退回銀行就簽發保單而支付的保費金額。保單承保人未能向銀行退款時,閣下仍須負責向銀行償還保費融資的未償還貸款餘額。