保费融资解码

您应该知道「保费」是什麽,也可能对「融资」有一定概念,但「保费融资」呢?在什麽情况下您会需要它?它有什麽用途?

保费融资概念

人寿保险简单可以分为两种:纯保障型产品1(甚少可用作抵押品),及有增值和现金价值成份的保险产品1。

保费融资是以向银行借贷2方式来买有增值和现金价值成份的人寿保险,并以银行垫支的贷款来支付部份保费,一般要以该份新买的人寿保单来作抵押,但不同银行或有不同方式。

不同保险公司及银行对保费融资有不同要求,部分银行在批出贷款前会要求客人申请的贷款额最少要达港币数十万至数百万元,而融资的概念对中产或高净值人士可以是其中一种有用的工具。

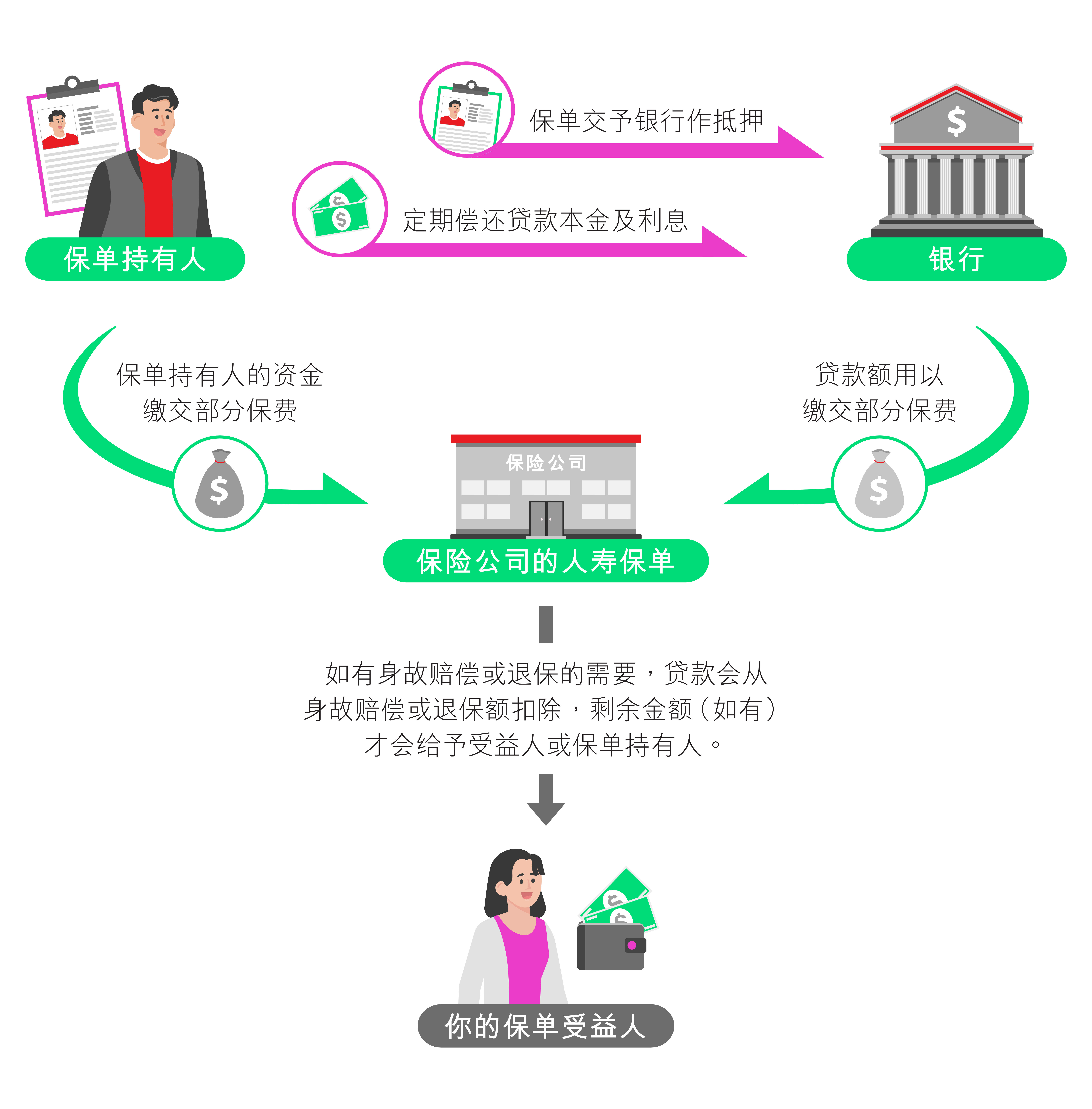

保费融资的架构涉及三方,包括:保单持有人丶保险公司以及贷款银行:

人寿保险保单是由保险公司承保的产品,而保费融资则是由银行提供的贷款服务。保险公司本身并不提供保费融资,但一些与银行有合作关系的保险公司,基於其一些保单条款及条件,可能会考虑接受客户将保单抵押予银行作保费融资之用。

| 备注: | 保单的权益转让将取决於有利贷款银行的所有相关权益转让条款及政策。 保险公司可能会要求保单持有人於安排任何保单权益转让作抵押之前,事先提供任何指定不可更改之受益人对於有关此安排的书面同意。 |

为什麽要进行保费融资?

|

利率与借贷成本的关系 由於有增值和现金价值成份的人寿保险一般会派发周年红利以及含有退保价值,对於一些银行而言,这种保险产品有抵押价值。在市场息率水平相对低的环境下,向银行借贷的利息成本3便较低和吸引,促使一些有利息承担能力的客户将保单抵押换取保费融资。 |

|

提高投保的灵活性 保费融资同时令投保人在缴付保费上可享有灵活性,让投保人可以无须套现资产之下仍有流动资金缴交保费。 |

|

提高资金流动性,让财政更灵活自主 另一方面,如投保人已有流动资金,当利用保费融资来代缴交保费後,腾出的流动资金便可用在其他用途上,例如作业务上的投资丶子女教育开支等个人所需。 |

撇除上述之好处,保费融资有什麽要注意4?

|

利率的转变 保费融资的贷款利率并非固定,一般会随着市况波动而有所升跌,当贷款利率大幅增加, 您便要以更高的利息清还贷款,如贷款利率高於保单的派息率,保单的整体回报便会被削弱甚至被抵销。 |

|

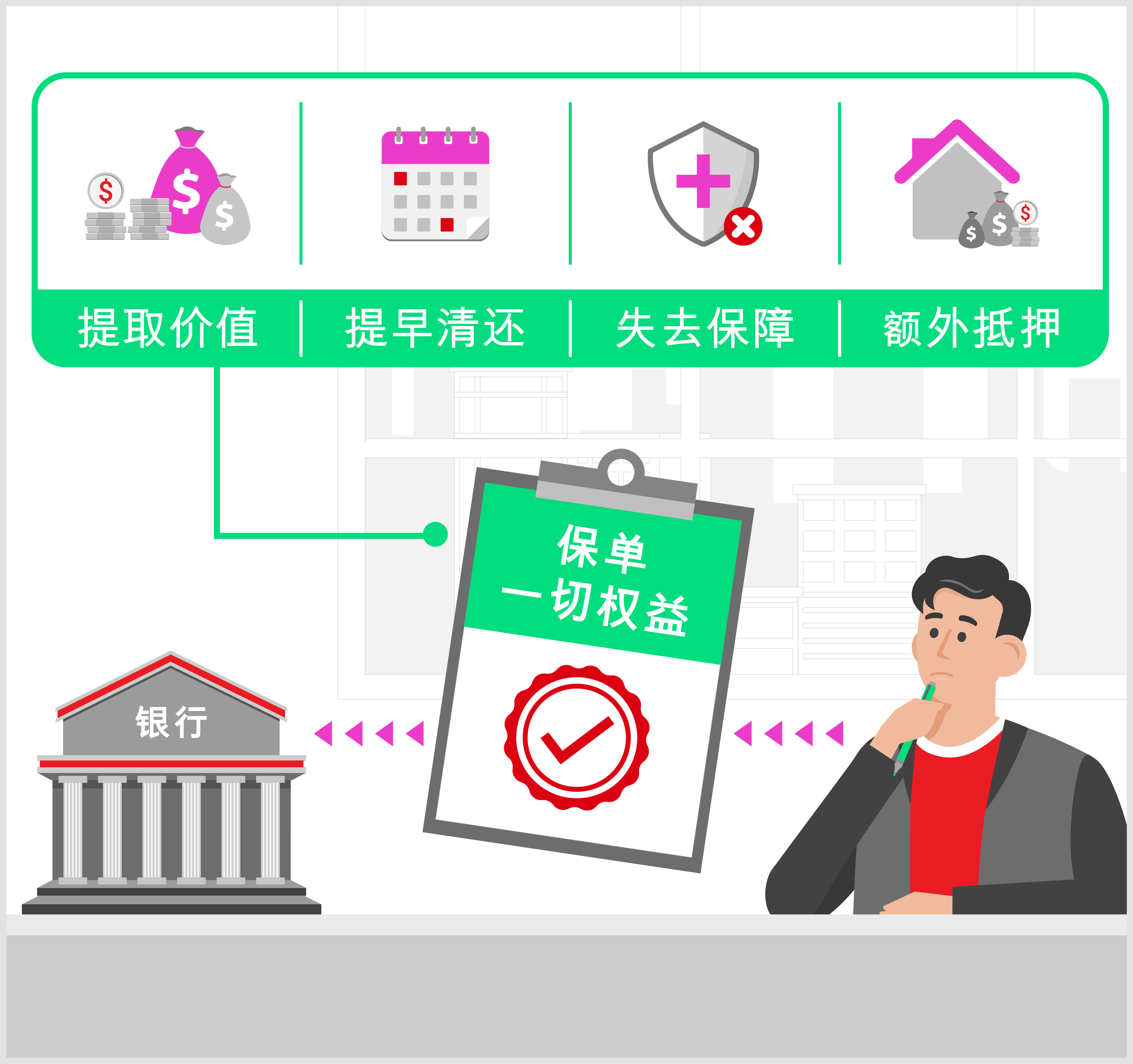

保单转让後的权利 成功申请保费融资後,即代表您同意将保单的一切权益转让予银行,您的保单权益,将会受到影响。如提取保单价值等,或受益人收取受保人身故赔偿时,须视乎您(清还予银行)的清还保费融资欠款的先後次序而定。当贷款本金价值比率超出保单现金价值的某个百分比,银行便有权要求您提早清还部分融资贷款以减低贷款本金比率。如您未能作出相应行动,银行有权将您的保单退保,以偿还未清还的贷款馀额,令您失去保障及其他保单利益。此外,某些银行或会要求您提供额外的抵押品。 |

借定唔借?还得到先好借!

申请保费融资前,您可以先考虑以下问题:

- 您购买保险是为达到甚麽目的?

- 您所投保的保单适合申请保费融资吗?

- 您是否已向您的保险及理财顾问了解自己的保障需要丶财政状况及借贷风险?

- 您真的有需要用银行贷款来支付保费吗?

- 您愿意让银行对保单的权益有优先权吗?

- 现时市场资金充裕及处於低息环境下吗?

- 您需要动用其他资产,才有足够的资金去购买那份保单吗?

- 贷款利率比保单的保证息率低吗?

- 您有足够能力承担保费融资产生的利息支出吗?

- 您明白申请保费融资後,保单的身故赔偿额会先用作偿还贷款,而导致受益人收到较少的赔偿额吗?

保费融资并非适合所有人士。无论您希望为家人提供充足保障,还是计划以保单传承财富给下一代,透过申请保费融资购买保险,可增加资金的流动性,协助您达成保障及财富目标 ,但当中亦涉及债务丶承担利息和损失保单主权风险。在决定申请保费融资前,必须审视个人需要及财务状况,观察市场变动,才能达到理想效果。

- 纯保障型产品是没有任何增值成份或可提取现金价值的保险产品,例如定期人寿保险。而坊间亦有很多备有增值成份类别的保险产品, 例如年金计划丶万用寿险丶终身寿险计划等。

- 借定唔借?还得到先好借!

- 贷款利率受货币的供求影响, 及有可能因应市况波动而大幅增加。银行亦可酌情决定更改此利率。

- 阁下衡量保费融资是否适合时,除了利率的转变及保单转让後权利的事情要注意外,亦应考虑以下因素:

- 抵押品充值风险 - 如贷款价值达到或超过保单现金价值的某个百分比(视乎银行条款而定),阁下须透过提前还款以减少贷款本金。有关行动应根据银行就此发出的通知或电话要求後的指定时间内完成。未能作出相应行动将有机会导致银行将保单退保用以偿还未偿还贷款馀额,而任何剩馀金额(如有)则支付给阁下。阁下亦会损失保单的寿险保障及其他利益。

- 偿还贷款违约风险 - 如每月利息付款逾期(视乎银行指定的期限),或未偿还贷款馀额没有在贷款期限届满後指定时间内偿还,银行有机会主动将阁下的保单退保,而阁下将会损失保单之寿险保障及其他利益。

- 贷款召回风险 - 银行保留每年或不时覆核保费融资贷款或最高限额的权利。银行可随时发出通知要求阁下全数偿还贷款。若阁下未能按要求适时付款,可能导致保单遭到退保以支付未偿还贷款馀额。

可能触发上述要求的情况包括但不限於以下例子: - 超出了最高贷款与估值比率(例如保单现金价值减少,或规定的贷款与估值比率下降);

- 没有按照保费融资的规定还款;或

- 保单的承保人之相关信贷评级下降或违约。

- 丧失保障范围风险 - 若阁下在保费融资贷款期内身故,身故赔偿会首先用以清还任何未偿还贷款馀额,而任何剩馀金额(如有)则随後支付给受益人。若没有任何剩馀金额,受益人可能不会得到任何款项。

- 汇率风险 - 阁下的收入或资产之货币如非保单的指定货币,则存在汇率风险。阁下须将非保单指定货币的收入或资产兑换以清还贷款本金及支付利息。有关当局实施的外汇管制可能适用於某些货币(例如人民币),这些管制措施可能对汇率造成不利影响,该等货币可能不能自由兑换。

- 交易对手风险 - 若银行有任何理由怀疑保单承保人的财务信誉状况或可信度,包括由於保单承保人之信贷评级下降丶其出现资不抵债情形或其债务违约情况等因素所产生, 银行保留覆核提供予阁下的贷款额及/或贷款与估值比率之权利,并要求阁下即时清还或支付部份或所有未偿还贷款及利息。如保单承保人信用等级恶化及其无力作出保单该付款项,这不会影响或解除阁下向银行偿还贷款及支付累计利息的责任。贷款与估值比率可能因应保单承保人的信贷评级情况(以及其他因素)而有变更。 在十分异常的情况下,保单承保人若基於资不抵债或其他原因而没有签发保单,可能无力退回银行就签发保单而支付的保费金额。保单承保人未能向银行退款时,阁下仍须负责向银行偿还保费融资的未偿还贷款馀额。