退「優」扣稅兩大法寶

想退休退得好,長糧、醫保等財務策劃要儘早準備好!更想一邊籌備退休、一邊慳稅?來參考一下Simon的案例!

為未來有安逸的退休人生, 愈早開始計劃愈好!簡單來說,退休後為自己製造長糧及準備充足的醫療保障,可以是其中一項重要的財務策劃。如未有具體的概念,您可以向Simon的案例借鏡。

Simon的退休計劃個案

以下例子只供說明之用,部分的每月預計年金金額是非保證的。

Simon兩夫婦同為34歲1,二人育有一位就讀國際小學的年幼女兒。Simon一向注重人生規劃,正值壯年的他已開始籌劃未來的退休生活,確保未來可以享有足夠的儲備及醫療保障,好好享受人生的下半場。

Simon的退休計劃需要助他達成以下目的:

有安穩的儲蓄增長及定期的收入 |

靈活的醫療保障 |

可靈活提取每月年金金額 |

可申請扣稅優惠 |

自製長糧樂享退休

Simon同時選擇了「滙豐聚富入息延期年金計劃」2及「滙豐自願醫保靈活計劃」3以配合他的整體退休大計。首先,Simon的「滙豐聚富入息延期年金計劃」的設定如下:

| 合資格延期年金計劃 | |||

| 投保年齡:35歲(下次生日年齡) | |||

| 每年保費: 港幣 121,625元 |

儲蓄期: 25年 |

保費繳付期: 5年 |

年金期: 15年 |

| 總保費:港幣121,625元×5年= 港幣608,125元 |

|||

| Simon於60歲(下次生日年齡)時,以現金方式收取每月年金金額。 年金期內,每月預計年金金額總數可高達港幣170多萬4: | ||

|

每月預計年金金額5:

港幣9,933元 =

|

每月保證年金金額5:

港幣5,000元 +

|

每月非保證年金金額5: 港幣4,933元 |

| 年金期內的預計總每月年金金額: 港幣1,787,895元 (相等於保單期滿時已繳總保費6的294%) |

||

上述例子以下列假設數值為基礎:初始保證年金比率4為50%,預計總內部回報率為3.25%,預計保證內部回報率為0.91%。上述延期年金計劃的內部回報率按保單貨幣、保費繳付期/方式、年金金額選擇方式等因素而不同。以35 歲(下次生日年齡)為投保年齡為例(僅供參考),不論性別及吸煙狀況,保證內部回報率的範圍可由最低0.85%至最高0.91%,而總內部回報率則可由最低3.22%至最高3.25%。

自願醫保計劃 為健康作後盾

Simon是家中的經濟支柱,雖然他已有公司的團體醫保,但考慮到退休後的醫療開支將由自己繳付,以及團體的危疾保障未必足夠,所以除了上述的年金計劃外,亦投保「滙豐自願醫保靈活計劃」,享有全面醫療保障,即使患上危疾也不會成為家人的負擔:

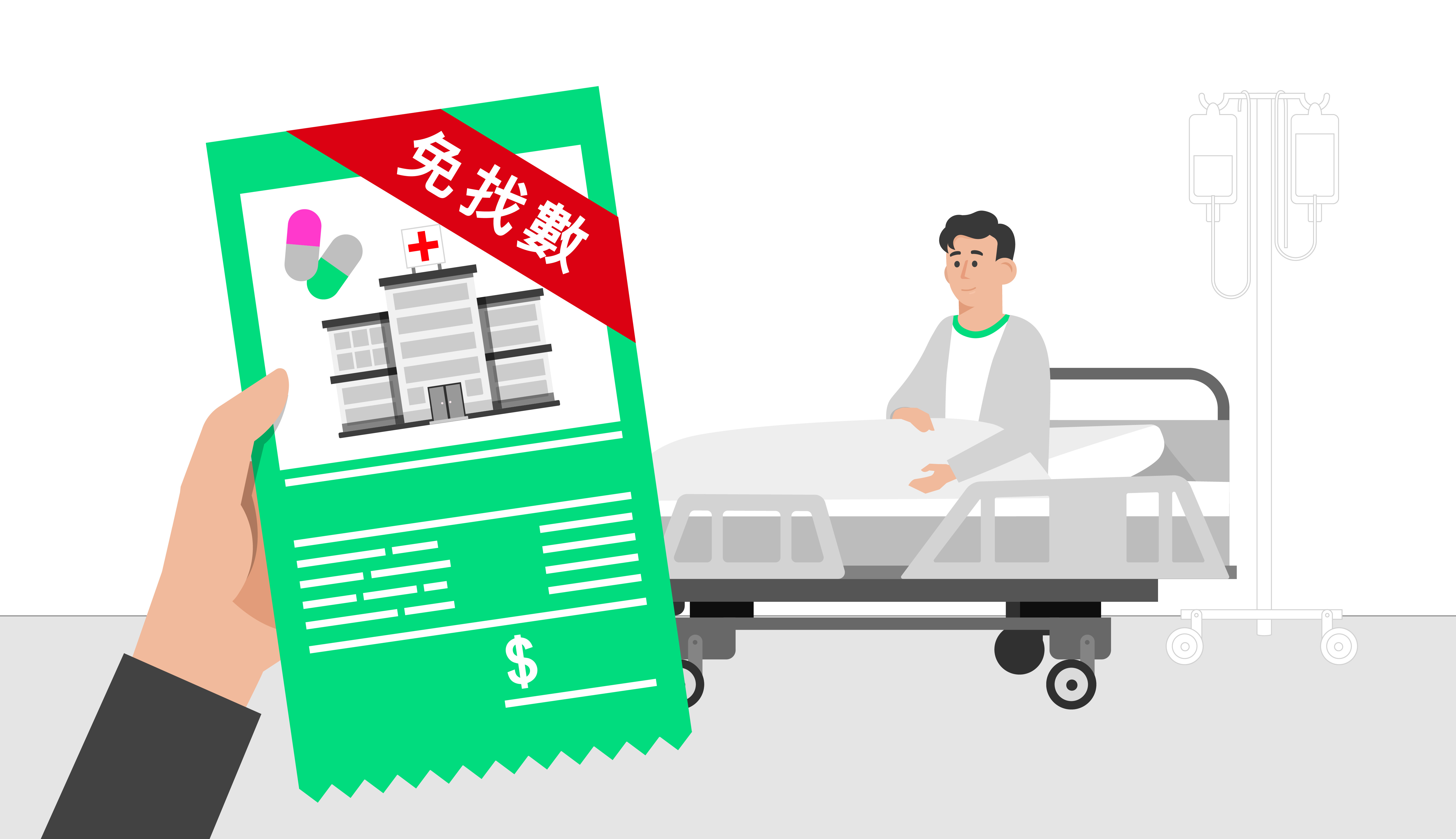

保證續保至100歲 |

可享全港私家醫院免找數服務,減輕顧慮 |

保障未知的已有病症7而不設等候期 |

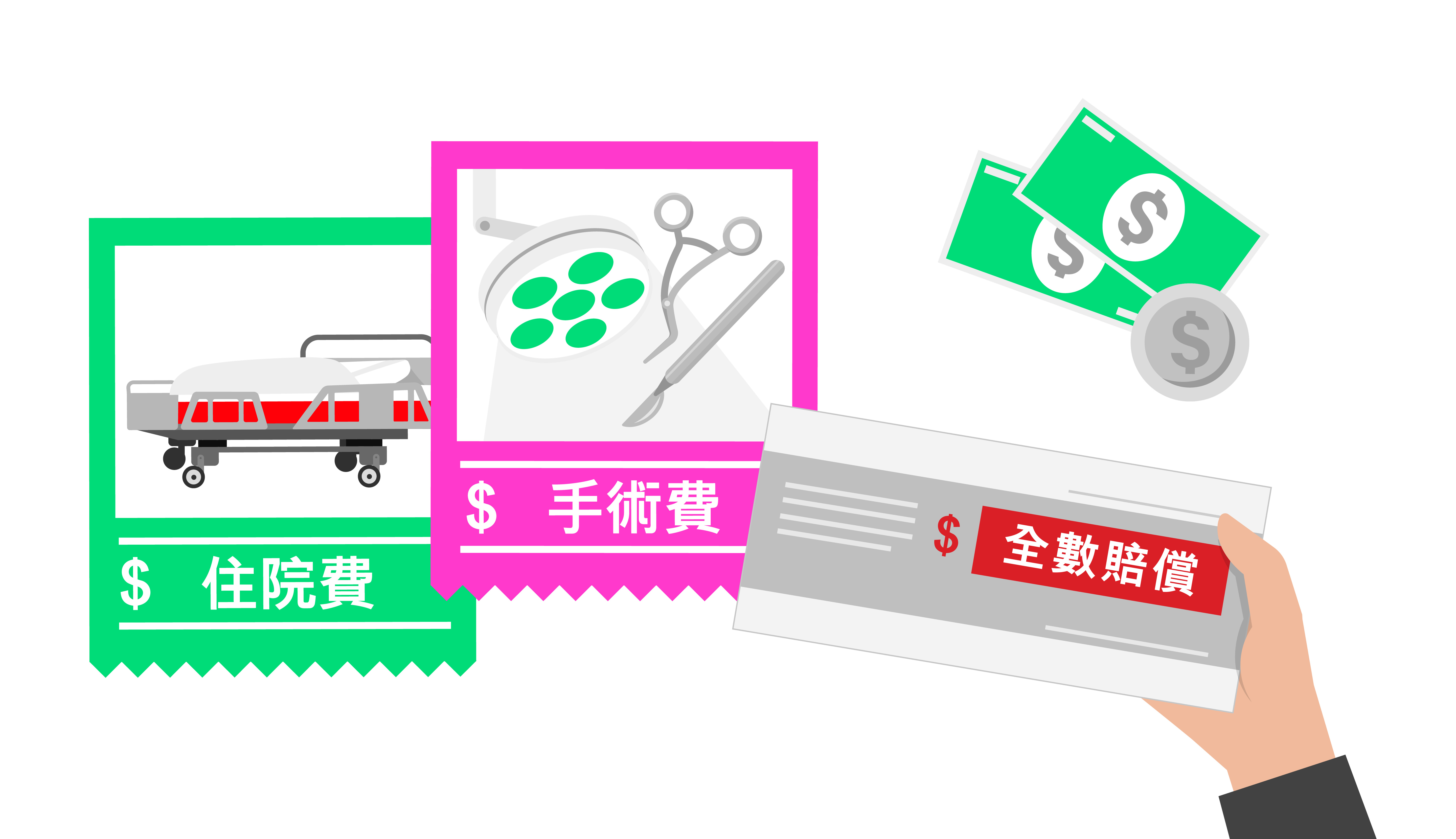

全數賠償8住院及手術費用,不設任何細項上限 |

90日家中看護服務,支援復康旅程 |

涵蓋手術及非手術癌症治療 |

齊享退休「稅」月

此外,由於Simon所投保的「滙豐聚富入息延期年金計劃」2及「滙豐自願醫保靈活計劃」3是合資格扣稅的保險計劃,所以作為納稅人的他,亦可申請個人入息稅務扣除9。

|

合資格延期年金計劃 稅務優惠 |

+ |

自願醫保靈活計劃 稅務優惠 |

- 假如Simon同時也為太太及女兒投保「滙豐自願醫保靈活計劃」,他將有機會提高他的扣稅總額9至高達港幣24,000元,因而節省更多稅款。

- 每位納稅人只要於該報稅年度的3月31日或之前有為可扣稅的合資格延期年金保單供款,就可以申請每年高達港幣60,000元的個人入息稅之稅務扣除額。如果已婚人士同時為配偶供款,兩個人合計更有高達港幣120,000元的稅務扣除額10。

未來的退休生活是享受,還是難受,在乎今日的計劃。Simon 憑著他的合資格延期年金計劃及自願醫保靈活計劃,可更輕鬆掌握未來退休預算,現階段更有機會享受到扣稅優惠。籌劃退休事不宜遲,不妨向您的專業財務顧問相討如何更有效地進行財務規劃及為自己及家人建立充足保障。

備註:

- 年齡指真實年齡。

- 「滙豐聚富入息延期年金計劃」屬延期年金保險計劃,此計劃由HSBC Life (International) Limited 滙豐人壽保險(國際)有限公司(「滙豐保險」或「本公司」)承保,並獲保險業監管局(保監局)認證,符合合資格延期年金保單政策指引之條件。此長期人壽保險計劃具儲蓄及分紅成分,並非等同於或類似任何類型銀行存款。本公司已獲香港特別行政區保險業監管局授權及受其監管,於香港特別行政區經營長期保險業務。香港上海滙豐銀行有限公司(「滙豐」)為本公司授權保險代理商。您的保單利益受本公司信貸風險影響。您繳付的保費將成為本公司資產一部分,您對任何該等資產均沒有任何權利或擁有權。如追討賠償,只可向本公司追索。此產品是本公司而非滙豐產品,並只擬於香港特別行政區銷售。如您在早期全數或部分退保,您可收回的款額或會明顯少於已繳付的保費。

- 「滙豐自願醫保靈活計劃」由本公司承保,並只擬在香港特別行政區銷售。本公司已獲香港特別行政區保險業監管局授權及受其監管,於香港特別行政區經營長期保險業務。滙豐為本公司授權保險代理商。本公司將負責為您提供保險保障,而我們的合作夥伴安盛保險有限公司則負責保單之醫療網絡管理。

- 初始保證年金比率等於每月保證年金金額除以每月年金金額(個位經四捨五入調整),可因每月非保證年金金額之重新計算而改變。有關詳細條款及細則,請參閱保單條款。

- 每月年金金額即每月保證年金金額加每月非保證年金金額(如有)。每月非保證年金金額為非保證,並將由本公司不時釐定。實際未來金額或會比以上說明的較低或較高。

- 已繳總保費指受保人於身故當日的到期基本計劃之保費總額(無論是否已實際繳付)。有關詳細條款及細則,請參閱保單條款。

- 「 投保前已有病症」是指受保人於保單簽發日或保單生效日(以較早日期為準)前已存在的任何不適、疾病、受傷、生理、心理或醫療狀況或機能退化,包括先天性疾病。在以下情況發生時,一般審慎人士理應已可察覺到投保前已有病症-(a)病症已被確診;或(b)病症已出現清楚明顯的病徵或症狀;或(c)已尋求、獲得或接受病症的醫療建議或治療。本公司可對在投保申請文件及任何其後就相關申請提交予保險公司的資料或文件中披露的投保前已有病症加設個別不保項目。「未知的投保前已有病症」指保單持有人及/或受保人在投保時不察覺,及理應不察覺的投保前已有病症。有關條款及細則詳情,請參閱保單條款。

- 全數賠償指根據本保單的條款及保障所繳付的實際合資格醫療費用及其他費用。

- 合資格的稅務扣減只適用於保單持有人或其配偶,並且為香港納稅人。就自願醫保保單繳付的合資格保費(不包括保費徵費)可獲得之稅務扣減,將於每個課稅年度根據扣除保費折扣(如有)後之已繳保費計算。實際所節省的稅款可能低於例子款項,而且視乎稅務局對每個個案的檢查及協議。如欲獲取更多資訊,請瀏覽www.ird.gov.hk或尋求獨立的稅務建議。

- 每個香港納稅人之每個課稅年度稅務扣除額上限為港幣60,000元,此為強積金可扣稅自願性供款和延期年金保費合計可享之最高扣除總額,即每個合資格納稅人每年可申請之延期年金保費及強積金可扣稅自願性供款之稅務扣除總額。合資格納稅人可與其配偶共同申請延期年金保費之稅務扣除,而每年之稅務扣除額上限將為港幣120,000元。