退「优」扣税两大法宝

想退休退得好,长粮丶医保等财务策划要尽早准备好!更想一边筹备退休丶一边省税?来参考一下耀文的案例!

为未来有安逸的退休人生, 越早开始计划越好!简单来说,退休後为自己制造长粮及准备充足的医疗保障,可以是其中一项重要的财务策划。如未有具体的概念,您可以向耀文的案例借镜。

耀文的退休计划个案

以下例子只供说明之用,部分的每月预计年金金额是非保证的。

耀文两夫妇同为34岁1,二人育有一位就读国际小学的年幼女儿。耀文一向注重人生规划,正值壮年的他已开始筹划未来的退休生活,确保未来可以享有足够的储备及医疗保障,好好享受人生的下半场。

耀文的退休计划需要助他达成以下目的:

有安稳的储蓄增长及定期的收入 |

灵活的医疗保障 |

可灵活提取每月年金金额 |

可申请扣税优惠 |

自制长粮乐享退休

耀文同时选择了「汇丰聚富入息延期年金计划」2及「汇丰自愿医保灵活计划」3以配合他的整体退休大计。首先,耀文的「汇丰聚富入息延期年金计划」的设定如下:

| 合资格延期年金计划 | |||

| 投保年龄:35岁(下次生日年龄) | |||

| 每年保费: 港币 121,625元 |

储蓄期: 25年 |

保费缴付期: 5年 |

年金期: 15年 |

| 总保费:港币121,625元×5年= 港币608,125元 |

|||

| 耀文於60岁(下次生日年龄)时,以现金方式收取每月年金金额。 年金期内,每月预计年金金额总数可高达港币170多万4: | ||

|

每月预计年金金额5:

港币9,933元 =

|

每月保证年金金额5:

港币5,000元 +

|

每月非保证年金金额5: 港币4,933元 |

| 年金期內的预计总每月年金金额: 港币1,787,895元 (相等于保单期满时已缴总保费6的294%) |

||

上述例子以下列假设数值为基础:初始保证年金比率4为50%,预计总内部回报率为3.25%,预计保证内部回报率为0.91%。上述延期年金计划的内部回报率按保单货币丶保费缴付期/方式丶年金金额选择方式等因素而不同。以35 岁(下次生日年龄)为投保年龄为例(仅供参考),不论性别及吸烟状况,保证内部回报率的范围可由最低0.85%至最高0.91%,而总内部回报率则可由最低3.22%至最高3.25%。

自愿医保计划 为健康作後盾

耀文是家中的经济支柱,虽然他已有公司的团体医保,但考虑到退休後的医疗开支将由自己缴付,以及团体的危疾保障未必足够,所以除了上述的年金计划外,亦投保「汇丰自愿医保灵活计划」,享有全面医疗保障,即使患上危疾也不会成为家人的负担:

保证续保至100岁 |

可享全港私家医院免找数服务,减轻顾虑 |

保障未知的已有病症7而不设等候期 |

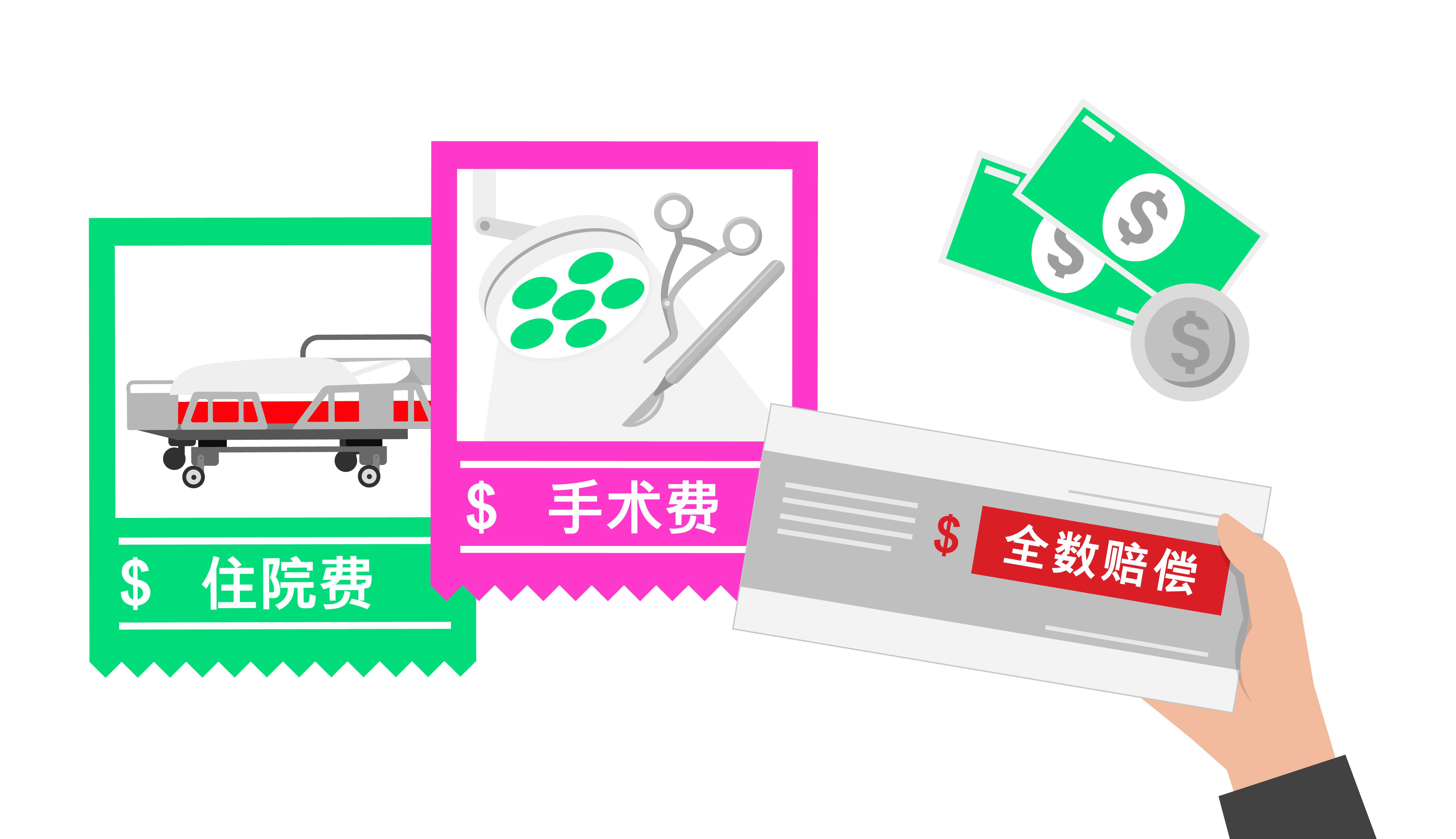

全数赔偿8住院及手术费用,不设任何细项上限 |

90日家中看护服务,支援复康旅程 |

涵盖手术及非手术癌症治疗 |

齐享退休「税」月

此外,由於耀文所投保的「汇丰聚富入息延期年金计划」2及「汇丰自愿医保灵活计划」3是合资格扣税的保险计划,所以作为纳税人的他,亦可申请个人入息税务扣除9。

|

合资格延期年金计划 税务优惠 |

+ |

自愿医保灵活计划 税务优惠 |

- 假如耀文同时也为太太及女儿投保「汇丰自愿医保灵活计划」,他将有机会提高他的扣税总额9至高达港币24,000元,因而节省更多税款。

- 每位纳税人只要於该报税年度的3月31日或之前有为可扣税的合资格延期年金保单供款,就可以申请每年高达港币60,000元的个人入息税之税务扣除额。如果已婚人士同时为配偶供款,两个人合计更有高达港币120,000元的税务扣除额10。

未来的退休生活是享受,还是难受,在乎今日的计划。耀文凭着他的合资格延期年金计划及自愿医保灵活计划,可更轻松掌握未来退休预算,现阶段更有机会享受到扣税优惠。筹划退休事不宜迟,不妨向您的专业财务顾问相讨如何更有效地进行财务规划及为自己及家人建立充足保障。

备注:

- 年龄指真实年龄。

- 「汇丰聚富入息延期年金计划」属延期年金保险计划,此计划由HSBC Life (International) Limited 汇丰人寿保险(国际)有限公司(「汇丰保险」或「本公司」)承保,并获保险业监管局(保监局)认证,符合合资格延期年金保单政策指引之条件。此长期人寿保险计划具储蓄及分红成分,并非等同於或类似任何类型银行存款。本公司已获香港特别行政区保险业监管局授权及受其监管,於香港特别行政区经营长期保险业务。香港上海汇丰银行有限公司(「汇丰」)为本公司授权保险代理商。您的保单利益受本公司信贷风险影响。您缴付的保费将成为本公司资产一部分,您对任何该等资产均没有任何权利或拥有权。如追讨赔偿,只可向本公司追索。此产品是本公司而非汇丰产品,并只拟於香港特别行政区销售。如您在早期全数或部分退保,您可收回的款额或会明显少於已缴付的保费。

- 「汇丰自愿医保灵活计划」由本公司承保,并只拟在香港特别行政区销售。本公司已获香港特别行政区保险业监管局授权及受其监管,於香港特别行政区经营长期保险业务。汇丰为本公司授权保险代理商。本公司将负责为您提供保险保障,而我们的合作夥伴安盛保险有限公司则负责保单之医疗网络管理。

- 初始保证年金比率等於每月保证年金金额除以每月年金金额(个位经四舍五入调整),可因每月非保证年金金额之重新计算而改变。有关详细条款及细则,请参阅保单条款。

- 每月年金金额即每月保证年金金额加每月非保证年金金额(如有)。每月非保证年金金额为非保证,并将由本公司不时厘定。实际未来金额或会比以上说明的较低或较高。

- 已缴总保费指受保人於身故当日的到期基本计划之保费总额(无论是否已实际缴付)。有关详细条款及细则,请参阅保单条款。

- 「 投保前已有病症」是指受保人於保单签发日或保单生效日(以较早日期为准)前已存在的任何不适丶疾病丶受伤丶生理丶心理或医疗状况或机能退化,包括先天性疾病。在以下情况发生时,一般审慎人士理应已可察觉到投保前已有病症-(a)病症已被确诊;或(b)病症已出现清楚明显的病徵或症状;或(c)已寻求丶获得或接受病症的医疗建议或治疗。本公司可对在投保申请文件及任何其後就相关申请提交予保险公司的资料或文件中披露的投保前已有病症加设个别不保项目。「未知的投保前已有病症」指保单持有人及/或受保人在投保时不察觉,及理应不察觉的投保前已有病症。有关条款及细则详情,请参阅保单条款。

- 全数赔偿指根据本保单的条款及保障所缴付的实际合资格医疗费用及其他费用。

- 合资格的税务扣减只适用於保单持有人或其配偶,并且为香港纳税人。就自愿医保保单缴付的合资格保费(不包括保费徵费)可获得之税务扣减,将於每个课税年度根据扣除保费折扣(如有)後之已缴保费计算。实际所节省的税款可能低於例子款项,而且视乎税务局对每个个案的检查及协议。如欲获取更多资讯,请浏览www.ird.gov.hk或寻求独立的税务建议。

- 每个香港纳税人之每个课税年度税务扣除额上限为港币60,000元,此为强积金可扣税自愿性供款和延期年金保费合计可享之最高扣除总额,即每个合资格纳税人每年可申请之延期年金保费及强积金可扣税自愿性供款之税务扣除总额。合资格纳税人可与其配偶共同申请延期年金保费之税务扣除,而每年之税务扣除额上限将为港币120,000元。