如何輕鬆管理年金保險計劃?

滙豐保險的電子保單預計價值功能不但讓客戶隨時查閱其持有的人壽保險計劃*的預計價值,應用在年金計劃的保單上,則帶來更多的便捷。由於保單持有人可以在儲蓄期滿後選擇提取年金,或讓資金繼續積存生息,爭取更高的回報潛力;在這情況下,電子保單預計價值功能的實時資訊,不但提升了年金計劃的透明度,其互動功能更可讓保單持有人在管理年金時,更得心應手。版面主要有「現金/退保價值」及「身故賠償」兩頁,如客戶的年金計劃選擇了提取年金,版面則有「利益支付」的一頁。參考以下例子,您可進一步了解如何善用電子保單預計價值功能。

*只適用於指定年金計劃、終身壽險及儲蓄壽險產品。

年金計劃案例

年金計劃案例一:提取年金

年金計劃案例一:提取年金

Kate為退休人士,所投保的年金計劃已到達年金期,她每月都會收取一筆年金以支付其退休生活開支。

進入利益支付的一欄,Kate可以清楚查閱每年所提取的年金價值之資料,而頁面已剔選「包括非保證價值」的選項,棒形圖分別以綠色及橙色來顯示每年的保證及非保證年金價值。如Kate想知道58歲那一年的年金收入金額,只要點選圖表上的58歲的長方棒,畫面便會顯示出該年更詳細的年金金額資料。

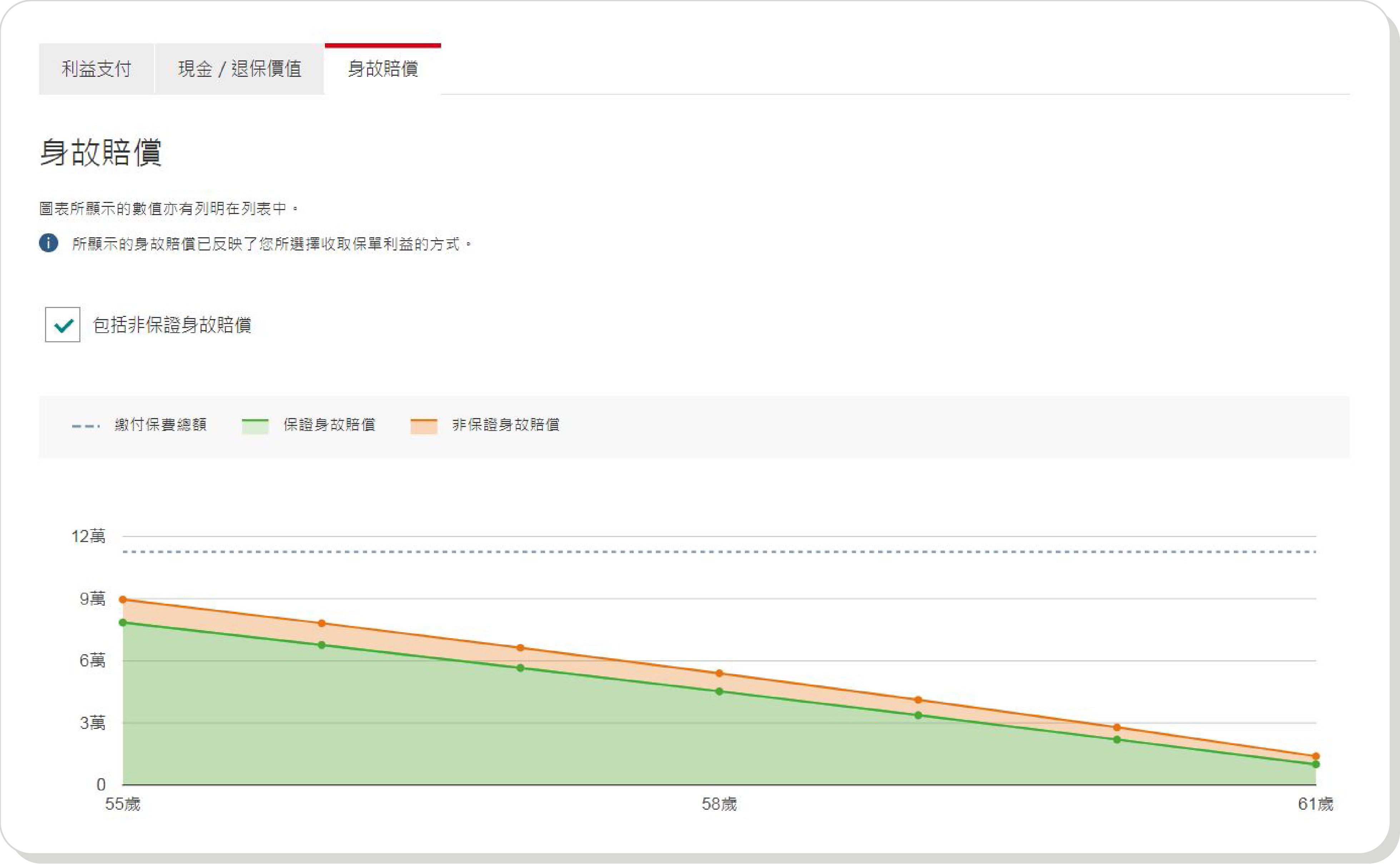

Kate有兩名子女,假設自己遇上不幸,也希望這份年金可以減輕子女的財政壓力。在保單預計價值頁面上,只要選擇身故賠償的選項,便可清楚看到有關身故賠償的折線圖,而頁面已剔選了「包括非保證身故賠償」的選項,方便預計包括非保證身故賠償後的年金總金額。由於Kate選擇定時提取年金收入,而保證身故賠償額通常以保證現金價值或已繳總保費的指定百份比(如101%) ,再扣除任何已派發之每月保證年金金額計算*,所以有關金額亦會隨之遞減,折線圖走勢則向下;如想查閱每年的預計保單價值,此服務也支援以列表方式顯示,讓她可詳閱。

年金計劃案例二:積存年金

年金計劃案例二:積存年金

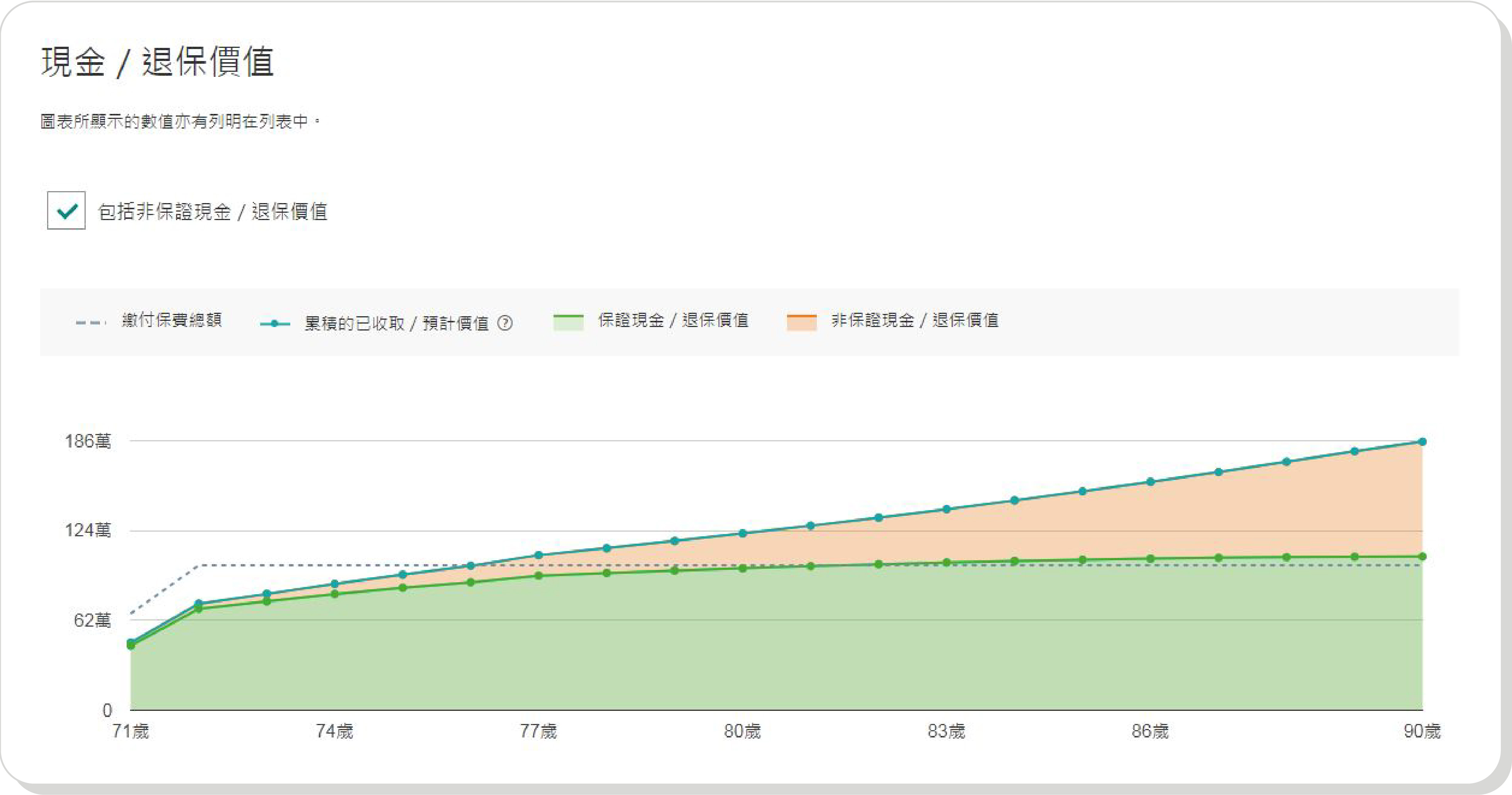

Tom與Kate不同, 他選擇讓年金在期滿後繼續積存生息,爭取更大的回報潛力。由於積存年金的關係,保證身故賠償加上累積的每月年金金額而組成的預計身故賠償金額走勢是向上走。

年金計劃案例三:將年金由提取改為積存

年金計劃案例三:將年金由提取改為積存

Jess早年投保年金計劃,好讓自己在這兩年進修碩士時用作支付學費,由於她已完成該碩士課程,所以打算更改年金的提取方式,由每月提取轉為積存,希望可以累積多一點利息。 當更改生效, 由於年金價值由提取轉為累積,有關現金/退保價值/身故賠償的折線圖的走勢亦會隨之改變。

註

如客戶想更改其提取/積存選項,則需前往 http://www.hsbc.com.hk/insurance/forms 完成「更改保單支付選項」。

由於系統更新需時,當客戶為年金計劃的提取安排轉為積存後, 頁面內「利益支付」的一欄會被暫時隱藏,當頁面更新過後,有關資料會反映最新的年金安排狀況。

年金計劃案例四:將年金由積存改為提取

年金計劃案例四:將年金由積存改為提取

Jack早年投保的年金計劃在儲蓄期滿後一直積存生息,但因為今年兒子升讀私立中學,所以決定將原為積存生息的年金安排改為提取。

當更改生效後,其預計保單價值的資料會反映最新的年金安排選項,頁面便可顯示利益支付的一欄,由於該保單的周年日為2月1日,而Jack在兒子9月開學時才開始每月提取年金收入,更改指示的第1年只提取了5個月(即9月至1月)的年金,所以棒形圖在第一年的金額會比其他的年度為少。

註

如客戶想更改其提取/積存選項,則需前往 http://www.hsbc.com.hk/insurance/forms 完成「更改保單支付選項」。

年金計劃案例五:提取非保證紅利及利息

年金計劃案例五:提取非保證紅利及利息

Bob 所居住的大廈即將進行維修,每戶業主都需要支付10萬元的維修費用,他打算從年金計劃所積存的非保證紅利及利息提取現金以解決這項開支。Bob只需透過網上理財頁面的直接連結,便可申請提取非保證紅利及利息。

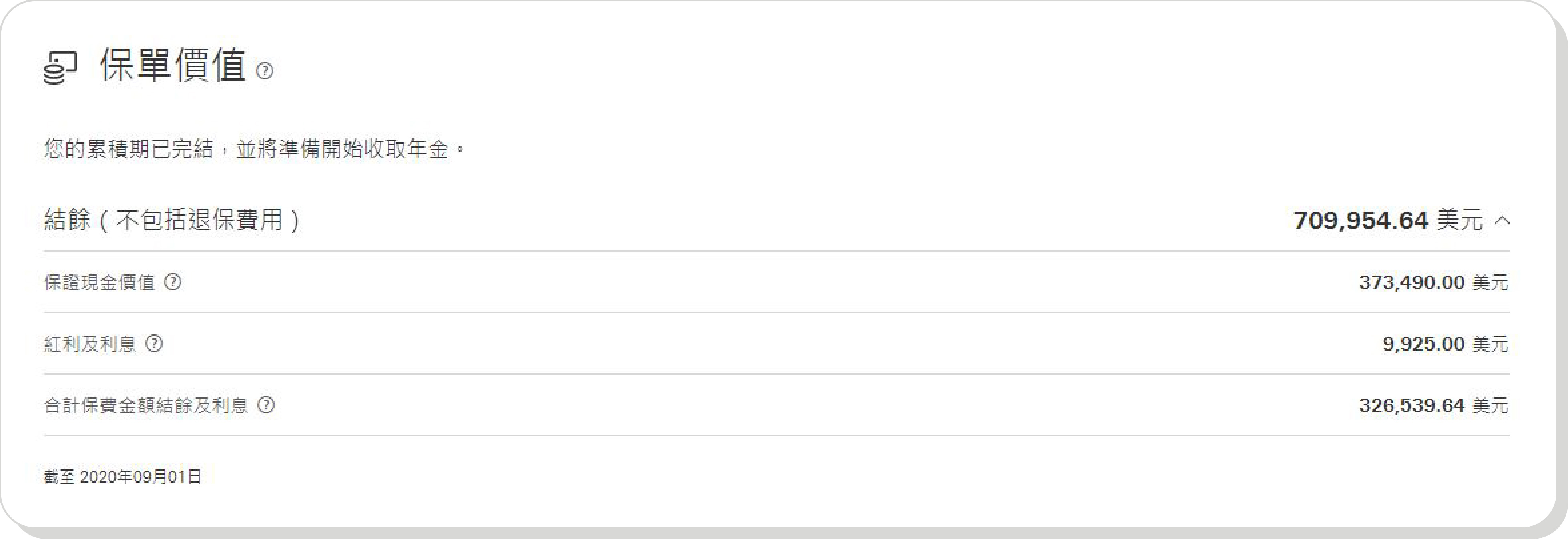

提取了紅利後,保單價值的資料會更新。

更多的功能 疑問迎刃而解

客戶如遇有不明白的保險術語,只要點選「?」的工具提示標誌,便可了解更多有關資訊。

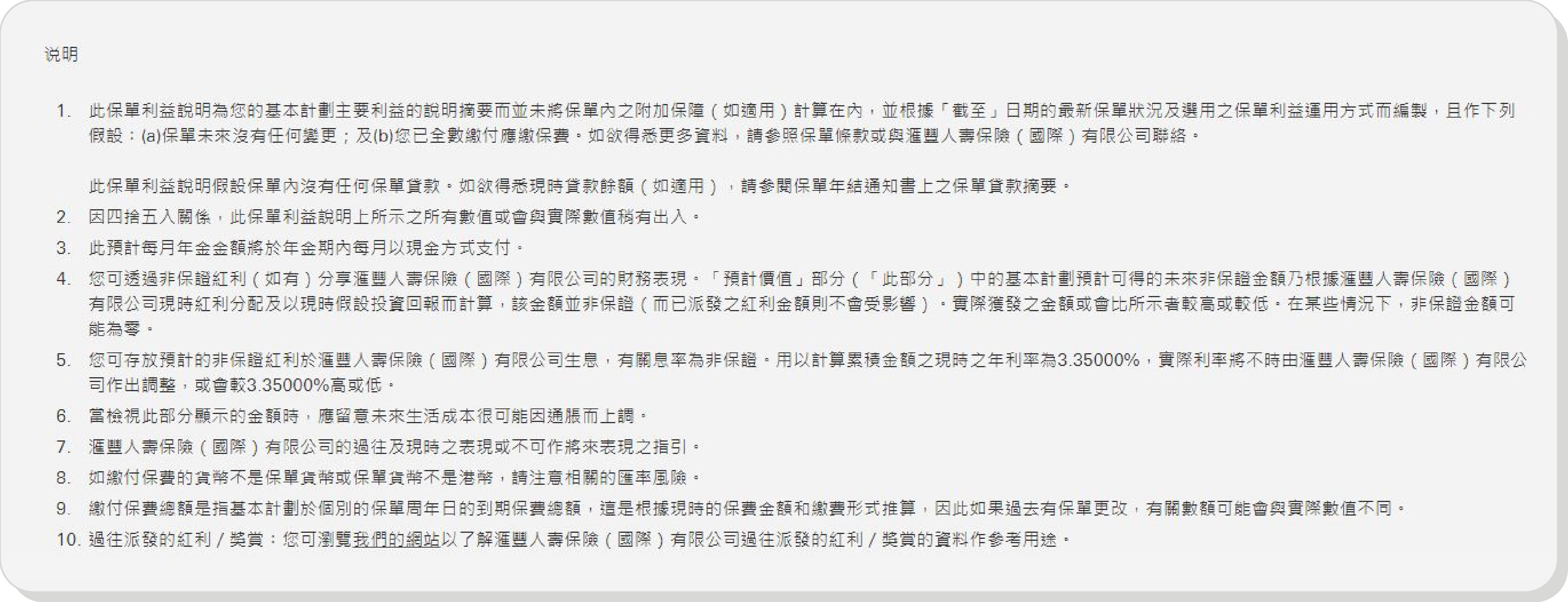

如需要更詳盡的解釋,頁面更有「說明」:

另外,如客戶需要尋求實時協助,便可透過滙豐流動理財應用程式的「線上對話」服務或滙豐個人網上理財的「在線通訊」服務與我們即時聯絡:

星期一至星期五(公眾假期除外)

一般保險:早上9時至晚上10時

人壽保險:早上9時至晚上8時

隨著自己的人生而調整策略,也是保障規劃重要的一環。因此,如保險公司的服務能否讓您更輕鬆地管理保單,自然更勝一籌。