如何轻松管理年金保险计划?

汇丰保险的电子保单预计价值功能不但让客户随时查阅其持有的人寿保险计划*的预计价值,应用在年金计划的保单上,则带来更多的便捷。由於保单持有人可以在储蓄期满後选择提取年金,或让资金继续积存生息,争取更高的回报潜力;在这情况下,电子保单预计价值功能的实时资讯,不但提升了年金计划的透明度,其互动功能更可让保单持有人在管理年金时,更得心应手。版面主要有「现金/退保价值」及「身故赔偿」两页,如客户的年金计划选择了提取年金,版面则有「利益支付」的一页。参考以下例子,您可进一步了解如何善用电子保单预计价值功能。

*只适用於指定年金计划、终身寿险及储蓄寿险产品。

年金计划案例

年金计划案例一:提取年金

年金计划案例一:提取年金

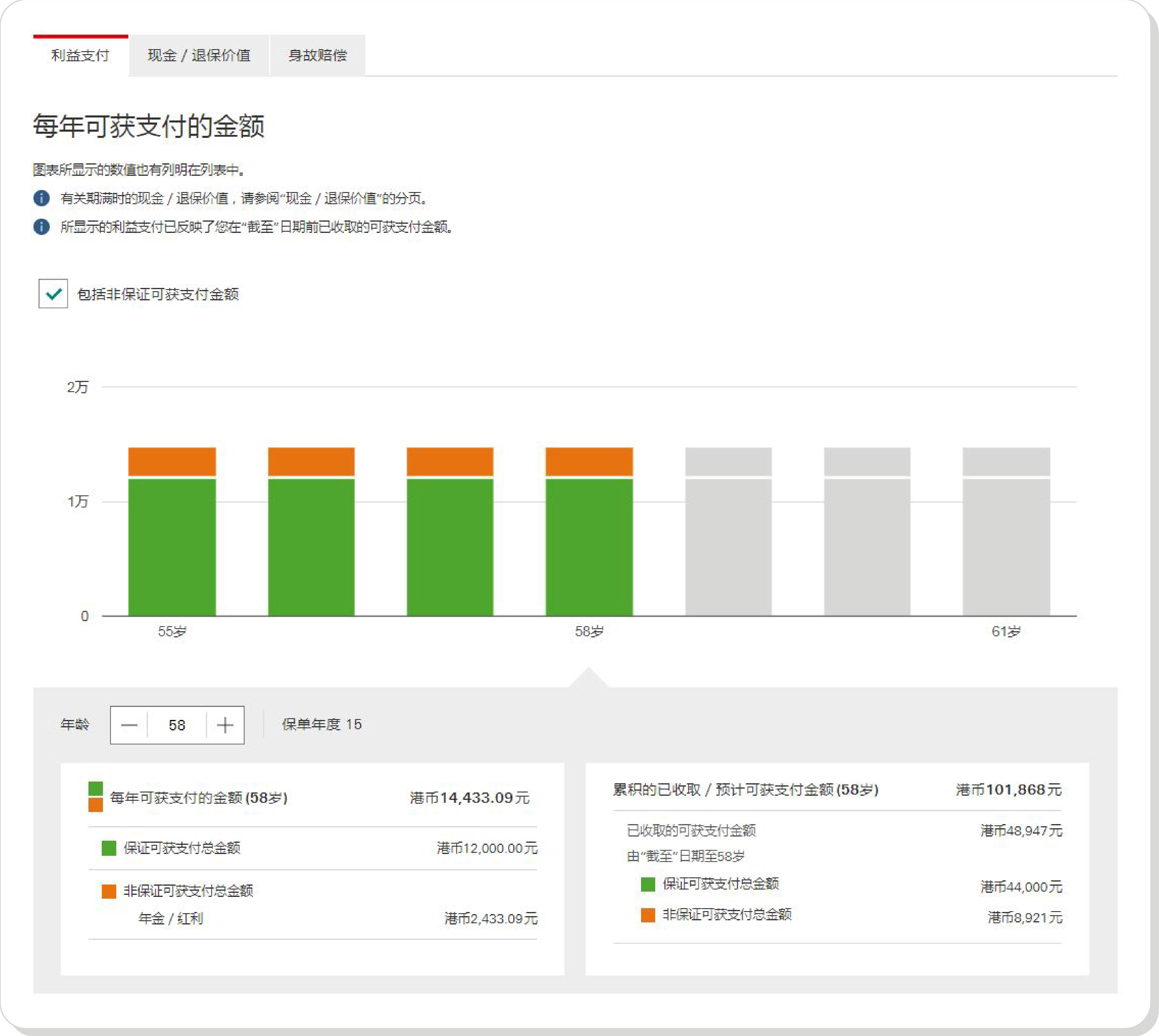

Kate为退休人士,所投保的年金计划已到达年金期,她每月都会收取一笔年金以支付其退休生活开支。

进入利益支付的一栏,Kate可以清楚查阅每年所提取的年金价值之资料,而页面已剔选「包括非保證价值」的选项,棒形图分别以绿色及橙色来显示每年的保證及非保證年金价值。如Kate想知道58岁那一年的年金收入金额,只要点选图表上的58岁的长方棒,画面便会显示出该年更详细的年金金额资料。

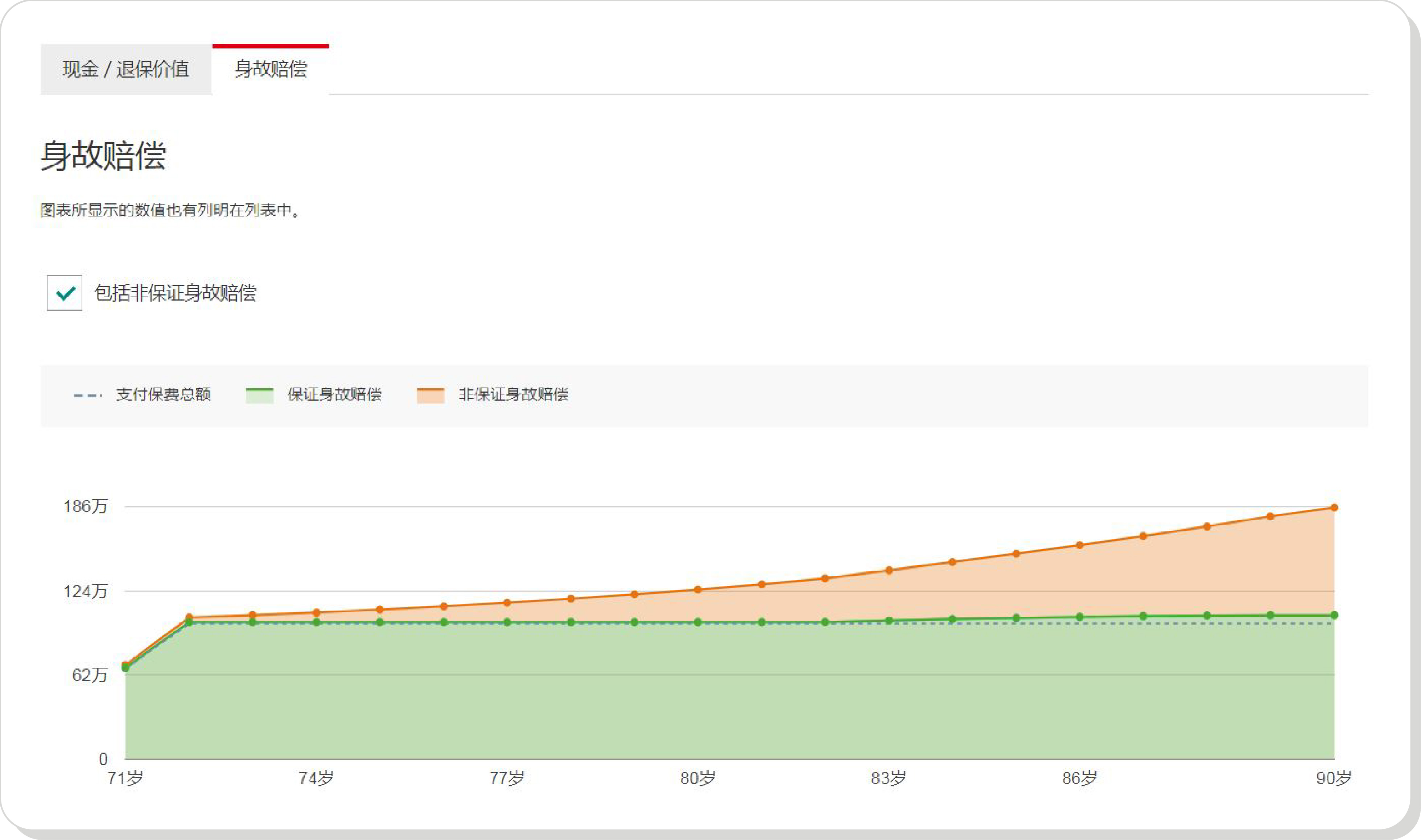

Kate有两名子女,假设自己遇上不幸,也希望这份年金可以减轻子女的财政压力。在保单预计价值页面上,只要选择身故赔偿的选项,便可清楚看到有关身故赔偿的折线图,而页面已剔选了「包括非保證身故赔偿」的选项,方便预计包括非保證身故赔偿後的年金总金额。由於Kate选择定时提取年金收入,而保證身故赔偿额通常以保證现金价值或已缴总保费的指定百份比(如101%) ,再扣除任何已派发之每月保證年金金额计算*,所以有关金额亦会随之递减,折线图走势则向下;如想查阅每年的预计保单价值,此服务也支援以列表方式显示,让她可详阅。

年金计划案例二:积存年金

年金计划案例二:积存年金

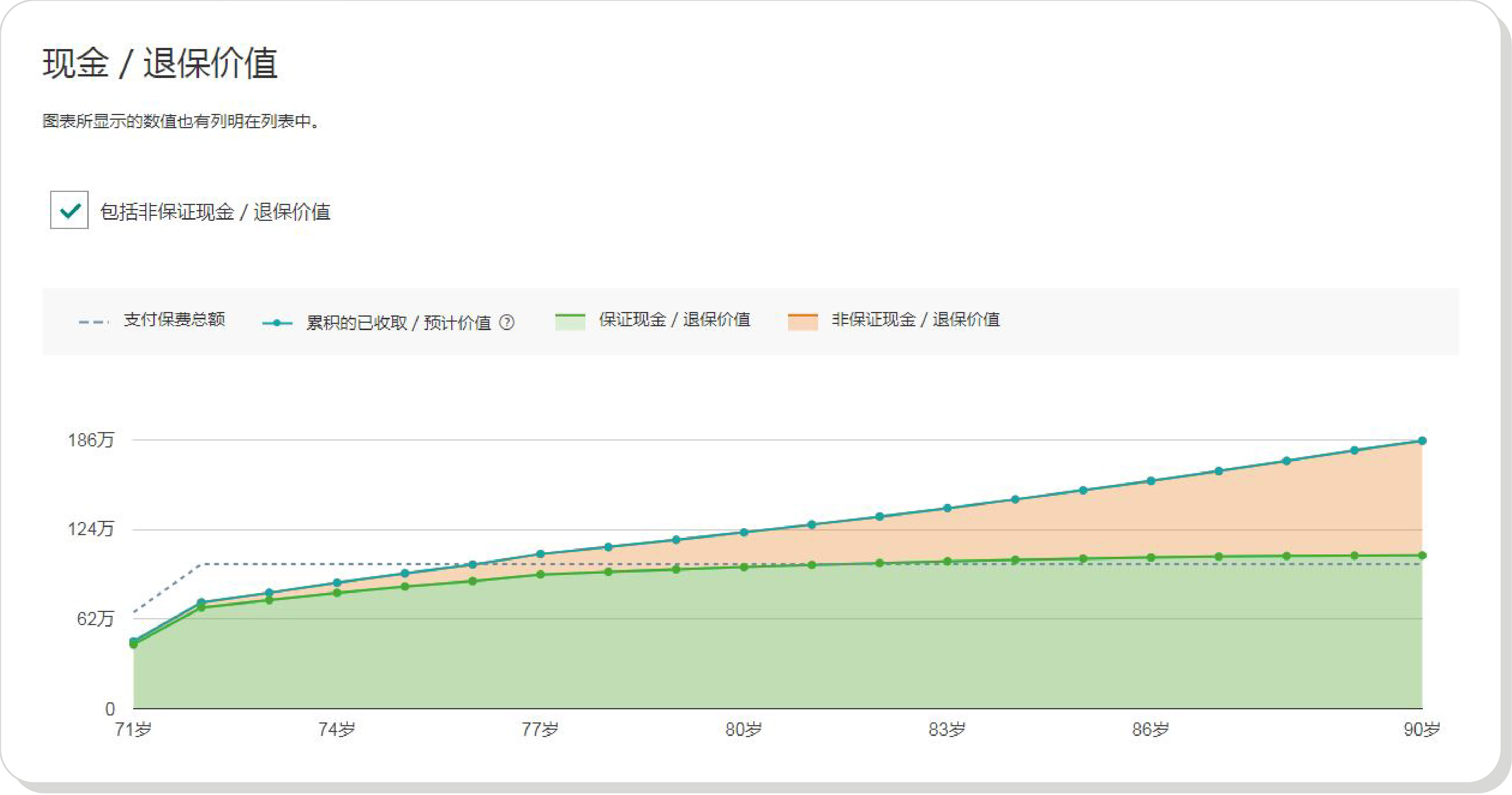

Tom与Kate不同, 他选择让年金在期满後继续积存生息,争取更大的回报潜力。由於积存年金的关係,保證身故赔偿加上累积的每月年金金额而组成的预计身故赔偿金额走势是向上走。

年金计划案例叁:将年金由提取改为积存

年金计划案例叁:将年金由提取改为积存

Jess早年投保年金计划,好让自己在这两年进修硕士时用作支付学费,由於她已完成该硕士课程,所以打算更改年金的提取方式,由每月提取转为积存,希望可以累积多一点利息。 当更改生效, 由於年金价值由提取转为累积,有关现金/退保价值/身故赔偿的折线图的走势亦会随之改变。

註

如客户想更改其提取/积存选项,则需前往 http://www.hsbc.com.hk/insurance/forms 完成「更改保单支付选项」。

由於系统更新需时,当客户为年金计划的提取安排转为积存後, 页面内「利益支付」的一栏会被暂时隐藏,当页面更新过後,有关资料会反映最新的年金安排状况。

年金计划案例四:将年金由积存改为提取

年金计划案例四:将年金由积存改为提取

Jack早年投保的年金计划在储蓄期满後一直积存生息,但因为今年儿子升读私立中学,所以决定将原为积存生息的年金安排改为提取。

当更改生效後,其预计保单价值的资料会反映最新的年金安排选项,页面便可显示利益支付的一栏,由於该保单的周年日为2月1日,而Jack在儿子9月开学时才开始每月提取年金收入,更改指示的第1年只提取了5个月(即9月至1月)的年金,所以棒形图在第一年的金额会比其他的年度为少。

註

如客户想更改其提取/积存选项,则需前往 http://www.hsbc.com.hk/insurance/forms 完成「更改保单支付选项」。

年金计划案例五:提取非保證红利及利息

年金计划案例五:提取非保證红利及利息

Bob 所居住的大厦即将进行维修,每户业主都需要支付10万元的维修费用,他打算从年金计划所积存的非保證红利及利息提取现金以解决这项开支。Bob只需透过网上理财页面的直接连结,便可申请提取非保證红利及利息。

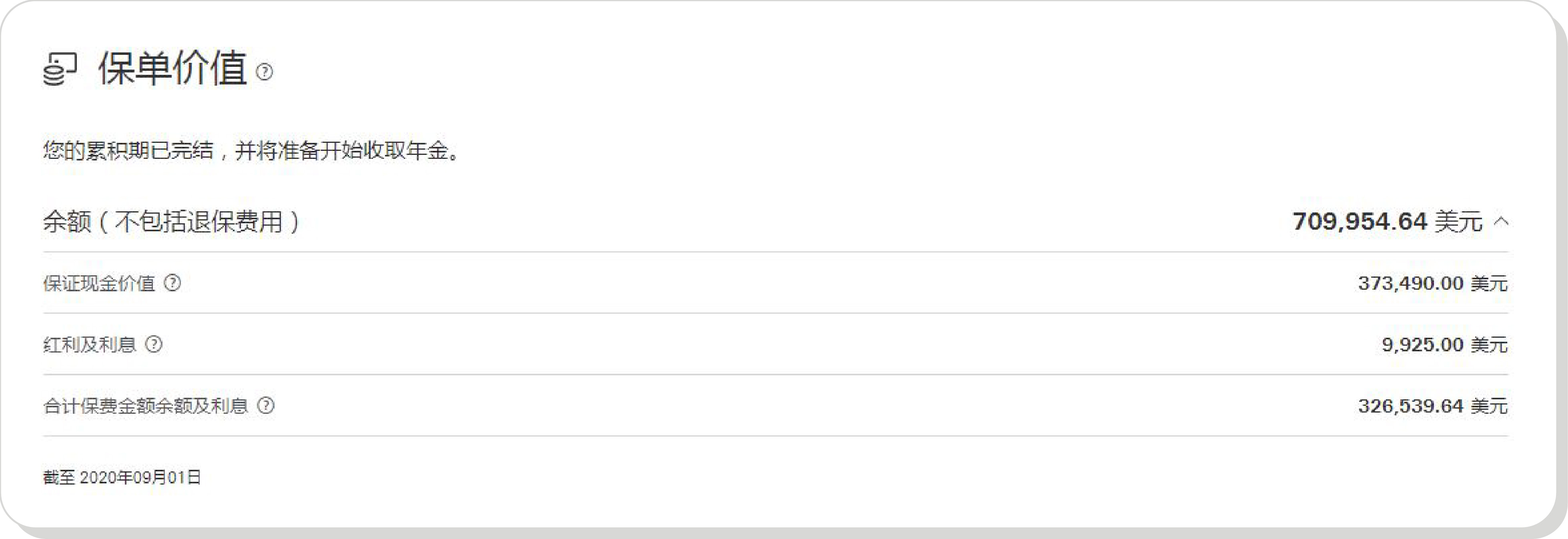

提取了红利後,保单价值的资料会更新。

更多的功能 疑问迎刃而解

客户如遇有不明白的保险术语,只要点选「?」的工具提示标誌,便可了解更多有关资讯。

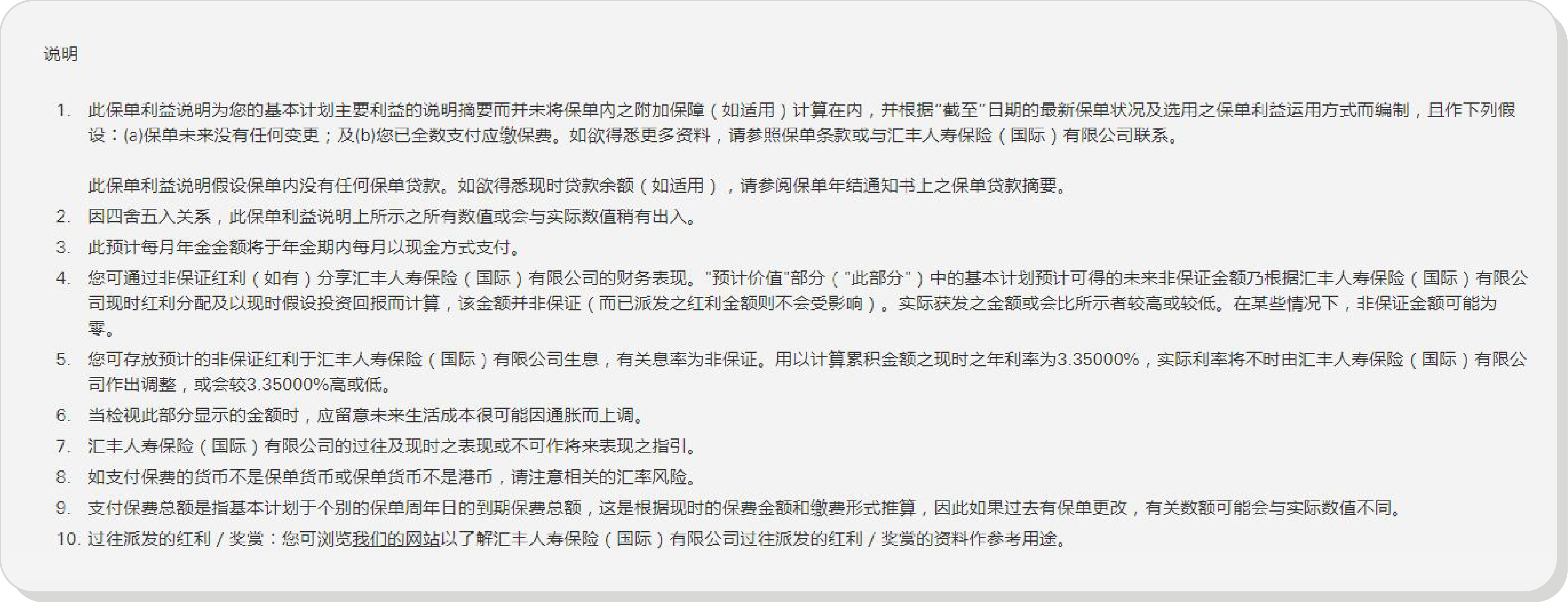

如需要更详尽的解释,页面更有「说明」:

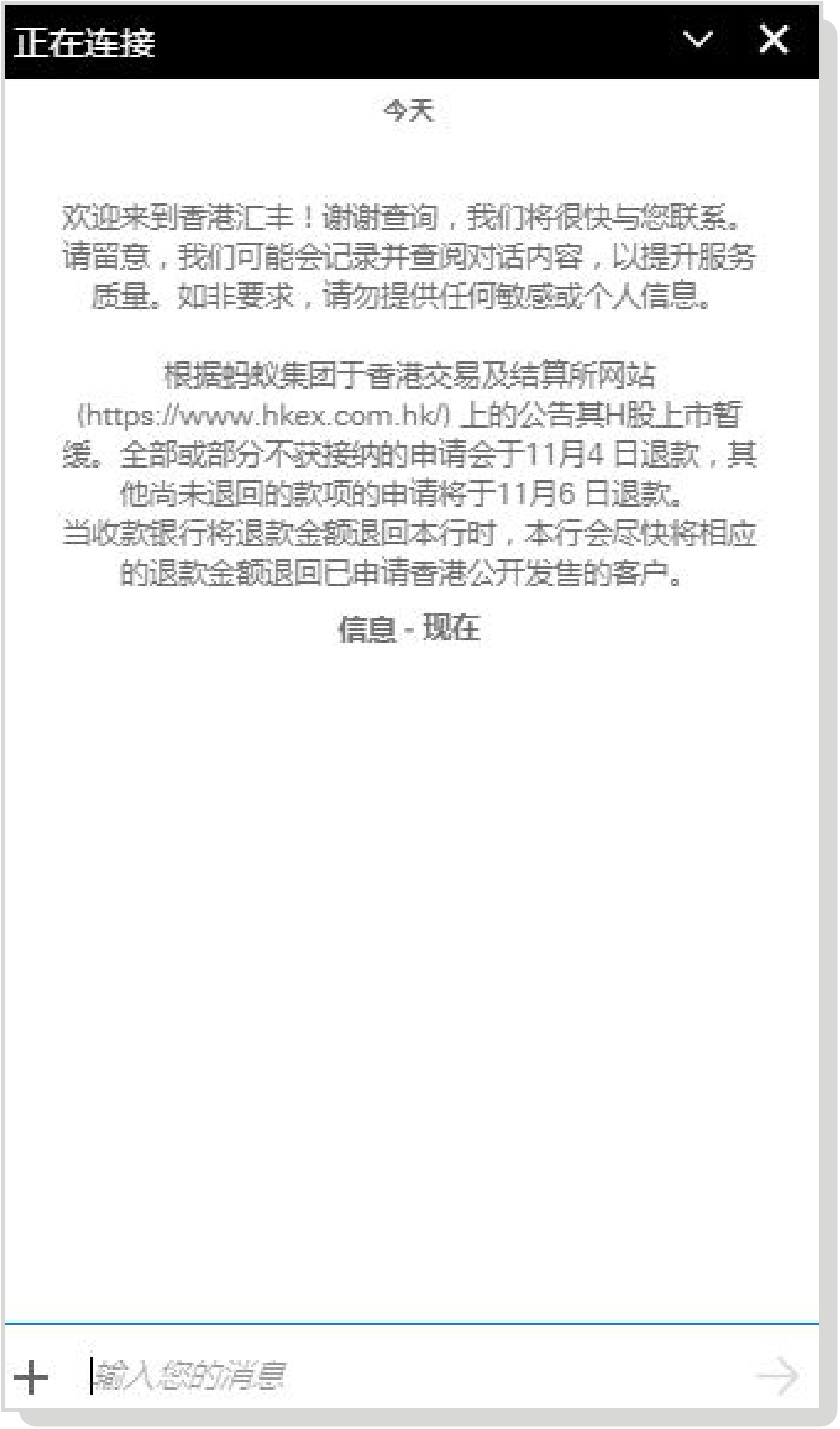

另外,如客户需要寻求实时协助,便可透过汇丰流动理财应用程式的「线上对话」服务或汇丰个人网上理财的「在线通讯」服务与我们即时联络:

星期一至星期五(公众假期除外)

一般保险:早上9时至晚上10时

人寿保险:早上9时至晚上8时

随著自己的人生而调整策略,也是保障规划重要的一环。因此,如保险公司的服务能否让您更轻松地管理保单,自然更胜一筹。