全面醫療保障 靈活切合您需要

填報稅表未必輕鬆,但填得合適,可慳回不少稅款。自願醫保計劃為每人每年度扣除應課稅入息多至港幣8,000元,申請時要記得幾項要點。

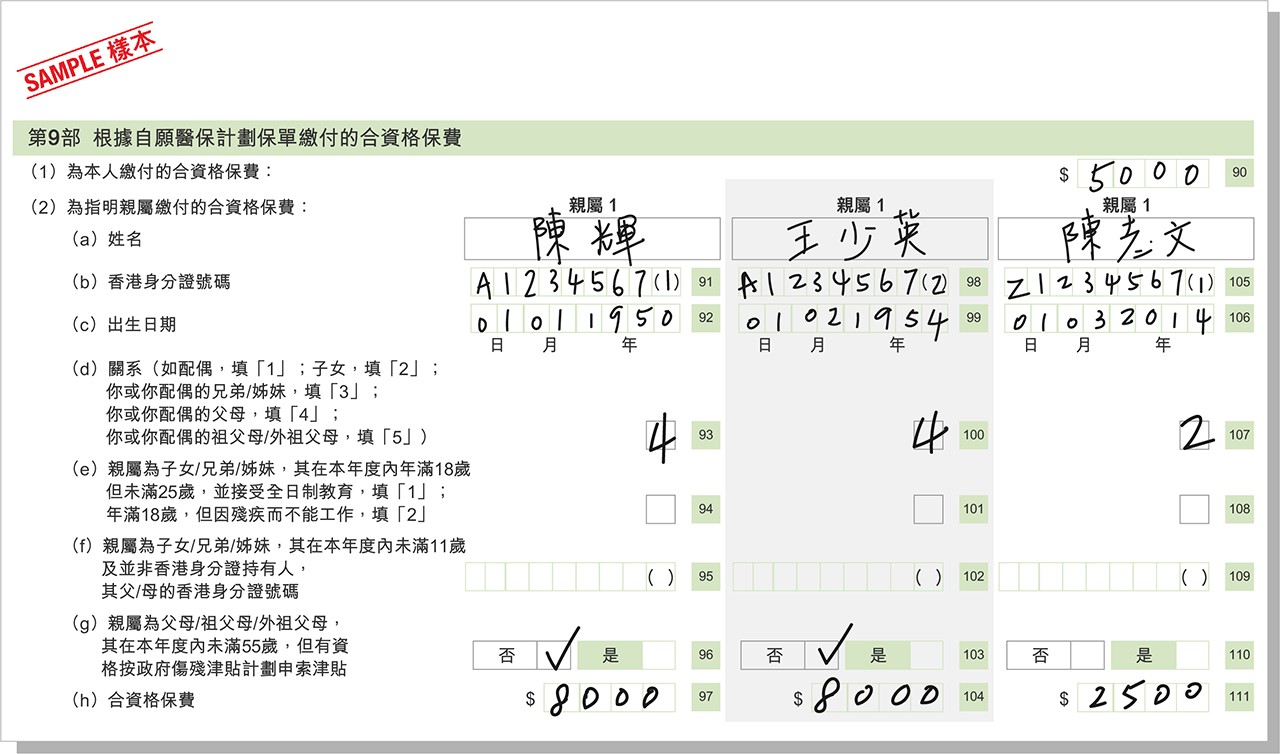

於報稅表第9部填寫自願醫保計劃的合資格保費時,留意受保親屬人數及保單數量均不設上限,而可扣減應課稅入息則有上限,每位受保人每課稅年度保費可扣多至港幣8,000元。由於指明親屬包括納稅人配偶及子女、納稅人或配偶的祖父母、外祖父母、父母及兄弟姊妹,而每人都有多至港幣8,000元稅務扣除額,因此,為越多合資格親屬投保自願醫保計劃,可申請稅務扣除額就越多。

值得一提,只有保單持有人可申請稅務扣除額,而非受保人申請(除兩者為同一人外);而扣除上限是以每位保單持有人獨立計算,換言之,不同納稅人可為同一位親屬投保及填報,各自可申請多至港幣8,000元稅務扣除額。以下為您舉例說明:

例子一:單身男士

Jasper有1份自願醫保保單,全年繳交保費港幣12,000元,超過上限,所以只可申請港幣8,000元稅務扣除額。

|

全年繳交保費 港幣12,000元 |

超過上限 港幣8,000元 |

可申請總稅務扣除額 港幣8,000元 |

例子二:已婚女士,供養老爺、奶奶及兒子

Lenny持有4份自願醫保保單,她與老爺、奶奶及兒子都是受保人,分別繳交全年保費港幣5,000元、港幣16,000元、港幣12,000元及港幣2,500元,其中兩份超過港幣8,000元上限。

|

全年繳交保費

港幣5,000元 |

未超過上限 港幣8,000元 |

可申請稅務扣除額 港幣5,000元 |

|

全年繳交保費

港幣16,000元  |

超過上限 港幣8,000元 |

可申請稅務扣除額 港幣 8,000元 |

|

|

全年繳交保費

港幣12,000元  |

可申請稅務扣除額 港幣8,000元 |

||

|

全年繳交保費

港幣2,500元  |

未超過上限 港幣8,000元 |

可申請稅務扣除額 港幣2,500元 |

Lenny可申請的總稅務扣除額=港幣5,000元+港幣8,000元+港幣8,000元+港幣2,500元=港幣23,500元

下圖為報稅表樣本,以供填寫時參考。

*參考自「個別人士報稅表」第9部

例子三:與家人分別為母親購買自願醫保保單

Cammy為母親投保2份自願醫保保單,全年保費分別為港幣4,000元及港幣6,000元,合計已過上限,因此只可申請港幣8,000元稅務扣除額。

|

全年繳交保費

港幣 10,000元 |

超過上限 港幣8,000元 |

可申請總稅務扣除額 港幣8,000元 |

同時,大哥Joseph亦為母親投保1份自願醫保保單,全年繳付保費港幣6,000元,未過上限,可申請港幣6,000元稅務扣除額。

|

全年繳交保費

港幣6,000元 |

未超過上限 港幣8,000元 |

可申請總稅務扣除額 港幣6,000元 |

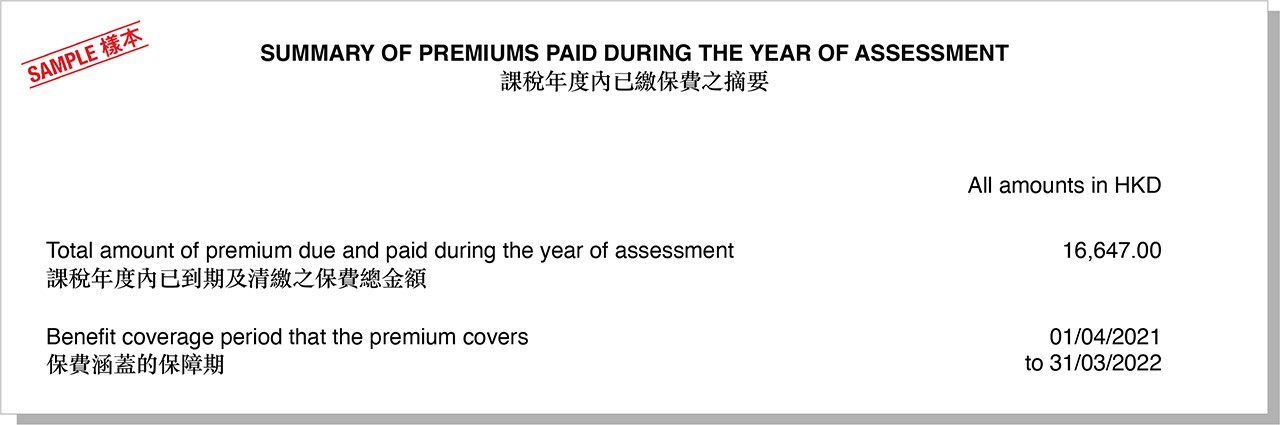

填報自願醫保的合資格保費,所需資料就在保險公司發出的《課稅年度內已繳保費摘要》或有關證明文件,填表前準備在手,自然方便簡單,毋須擔心計算複雜。

雖然遞交報稅表時毋須附有保費摘要及收據等證明文件,但此等文件亦要保留6年,以備稅務局查核之需。

香港政府推出的「扣稅三寶」,除合資格自願醫保計劃外,投保合資格延期年金及強積金自願性供款亦可申請稅務扣除額。

資料來源:

免責聲明

於申請稅務扣除前,您必須符合稅務條例規定下之所有條件及遵從香港特別行政區稅務局(「稅務局」)發出的指引。一般稅務資訊只供參考,您不應單憑此資訊作任何稅務決策。保單可獲的實際稅務優惠將取決於您的個人稅務狀況。如您毋須於有關評稅年度繳納薪俸稅及個人入息稅,未必可享有稅務扣除優惠。如有任何疑問,請諮詢獨立的專業稅務顧問。所有稅務條款、法規及/或其詮釋均可能被修改,包括稅務扣除資格,並影響有關稅務優惠,包括但不限於審核稅務扣除資格的準則。滙豐人壽保險(國際)有限公司(「滙豐保險」)或香港上海滙豐銀行有限公司(「滙豐」)並無責任通知您有關法律、法規及/或其詮釋的任何修改,以及可能對您產生的影響。此文章並不構成任何稅務建議。對於文章内容或有關事項可能直接或間接引致的任何損失、利益損失或損害,滙豐保險毋須承擔責任。

合資格稅務扣減只適用於保單持有人或其配偶,並且為香港納稅人。就自願醫保保單繳付的合資格保費(不包括保費徵費)申請稅務扣減,將以獲享保費折扣(如有)後的實際已繳保費計算。欲知有關詳情,請瀏覽www.ird.gov.hk或尋求獨立的稅務建議。

此文章所載資料僅供參考,並不構成對任何人士提供任何建議,或藉此作出任何財務決定,亦不應視為代替專業建議。任何人士不應在未尋求特定專業意見前,單靠此文章作出任何決定。

滙豐保險無意(亦不會)向任何人士提供任何稅務建議。此文章並不構成任何稅務建議。如有需要,請向您的獨立顧問尋求有關稅務的獨立建議。

此文章所載資料並不構成邀請購買或出售任何銀行或保險產品或服務。您應根據個人需要而選擇產品及服務,請聯絡您的理財顧問,了解您的理財需要及風險承受水平。無論基於任何原因,本文所載之部分或全部內容均不得複製或進一步發放予任何人士或實體。

此文章所載資料乃取自滙豐保險相信為可靠的來源,然而,滙豐保險並未獨立核實此等資料。滙豐保險及滙豐並不會對此等資料的準確性及完整性作出保證、陳述或擔保,及不會對此等資料承擔任何責任。此文章所載資料可因應情況修改而不作另行通知。

滙豐保險獲香港特別行政區保監局授權及受其監管,於香港特別行政區經營長期保險業務。滙豐保險是於百慕達註冊成立之有限公司,亦是滙豐集團旗下從事承保業務的附屬公司之一。滙豐保險提供的保險產品只擬在香港特別行政區透過滙豐銷售。您須承受滙豐保險的信貸風險,就有關滙豐與您於銷售過程或處理有關交易時引起的金錢糾紛,滙豐將與您把個案提交至金融糾紛調解計劃;然而,有關產品合同條款的任何糾紛,應直接由滙豐保險與您共同解決。有關滙豐保險的產品詳情及資料,請瀏覽滙豐網站的保險專頁,或親臨分行了解詳情。滙豐保險是註冊的自願醫保提供者(註冊編號00042,生效日期為2020年5月29日)。

此文章所載之資料更新至2021年6月

由滙豐人壽保險(國際)有限公司(註冊成立於百慕達之有限公司)刊發 Issued by HSBC Life (International) Limited (Incorporated in Bermuda with limited liability)

© 版權所有。滙豐人壽保險(國際)有限公司。

© Copyright. HSBC Life (International) Limited. All rights reserved.

日期

日期