加按套现悭息全攻略

房价升值为业主提供套现的机会,本文教您如何用精明方法以整体最低利息的成本来套现。

假如业主持有的物业升值又想释出现金价值,业主可以向现有按揭的银行申请「加按」,并可根据市场现有按揭计划的利率做出不同安排。让我们看看以下Kelly和Perry的例子。

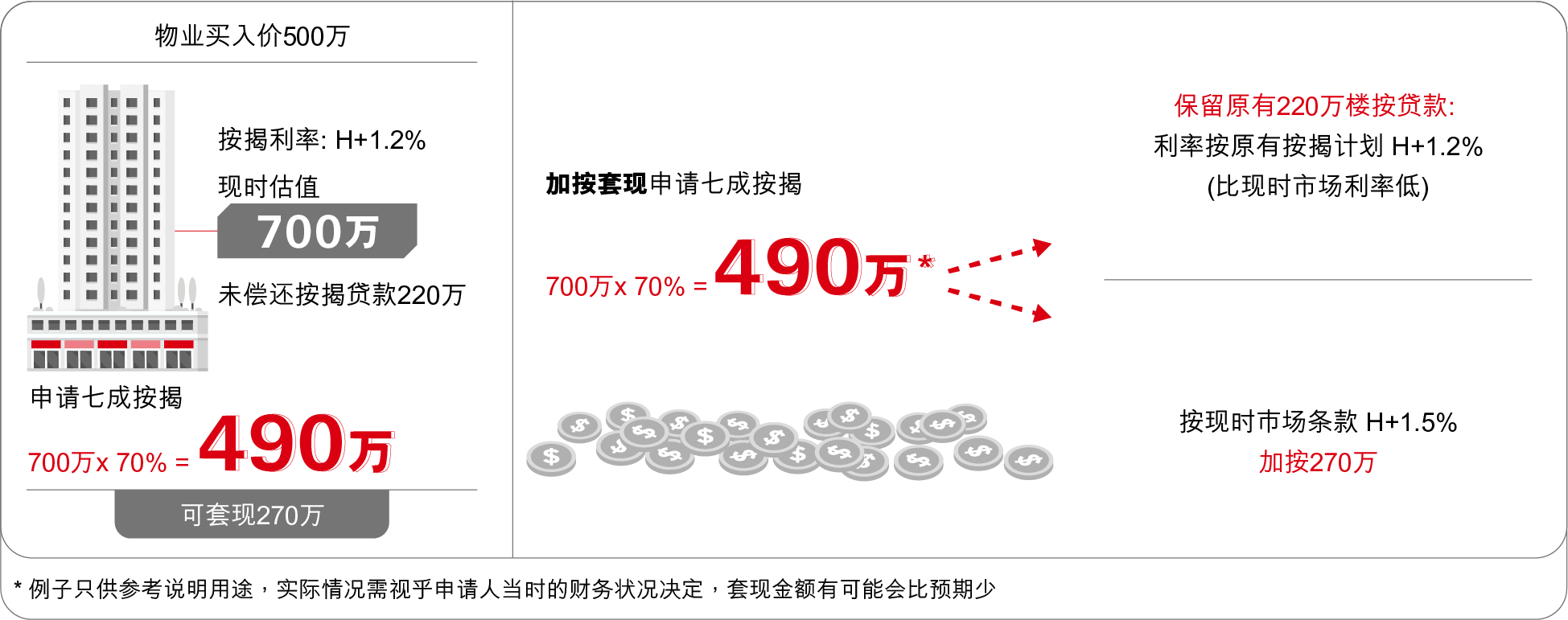

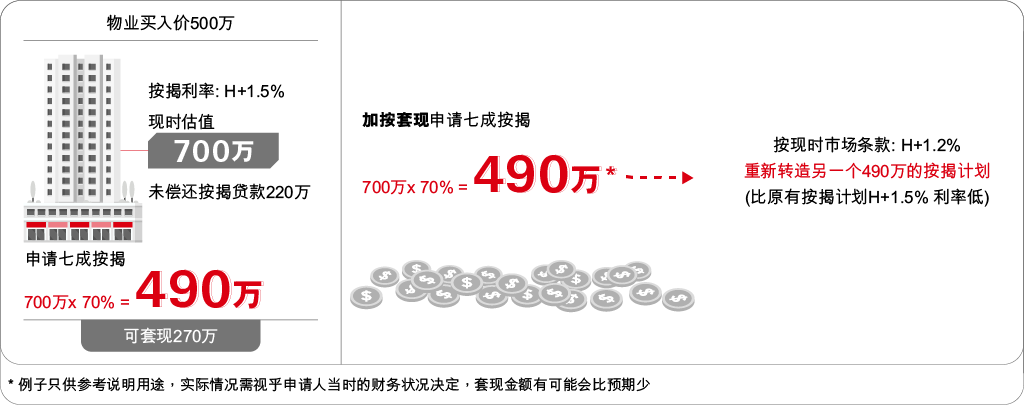

Kelly与Perry同样以500万购入单位,现时房价已升值至700万,未偿还贷款剩余约220万。那么,他们应如何利用按揭计划来套现而又更节省利息呢?答案是要根据原本持有的按揭计划利率与市场现有按揭计划的利率作比较,再决定哪一个方案较有利。

个案1:利率上升

由于Kelly所持有的按揭计划是在利息低位时订立,而现在利率已上升,她可考虑保留原有按揭计划,以继续享受未偿还贷款即220万的较低息按揭,然后将原本按揭加按(Equity Loan),以套现270万。

个案2:利率下跌

Perry的情况就刚好相反,由于巿场现时利率比他订立原本按揭计划时为低,他可考虑结束原本的按揭计划,重新转造另一个490万的按揭计划(Top-up Loan),偿还之前的220万贷款额后,便可套现270万现金,套现之余也比之前更节省利息。

存款挂钩按揭账户更节省利息:

存款挂钩按揭账户更节省利息:

假如套现出来的资金未有特别用途,可以考虑运用「存款挂钩按揭」还款计划,先把资金存放在指定的银行账户内以享有与按揭利率相同的较高存款利息。换言之,借款人可以通过这个账户的存款利息收入,抵销部分按揭供款的利息支出。由于账户属于活期账户,当有需要时,可随时提款灵活运用资金。不过可享较高息的存款设有上限,一般银行最高为未偿还按揭贷款额的一半。

伸延阅读:悭息部署:如何赚取高息来抵销房贷开支

温馨提示:

温馨提示:

- 按揭申请需经银行批核。银行会为加按申请人再做压力测试,并会参考申请人过往的供款纪录。

注:按揭贷款批核视乎申请人的个别情况及当时适用的条款及政策措施而定。一切以批核结果为准,银行保留最终决定权。

借定唔借?还得到先好借!

本文内容仅供参考用途。所有由香港上海汇丰银行有限公司(汇丰)提供的服务受当时适用的条款及细则约束。文中的资料与适用的条款及细则如有任何歧义或不一致,概以后者为准。对于因您使用或倚赖本文内容而可能导致您产生或承受的、或与此相关的任何损失、损害或任何形式的其他后果,汇丰不承担任何责任。本文并非提供投资建议或法律或其他专业意见,也不可视为对任何产品或其他服务的招揽或建议。对于该等内容的准确性、及时性或完整性,汇丰不作任何担保、声明或保证。该等内容如有变更,汇丰不会另行通知。

由香港上海汇丰银行有限公司刊发