楼按要识:H按、P按、定按 识拣至悭息

申请楼按经常听到H按、P按、定按,其实三者有什么不同?应该选择哪一种才能符合预算又节省利息?面对经济大环境变化又有哪些地方要注意?

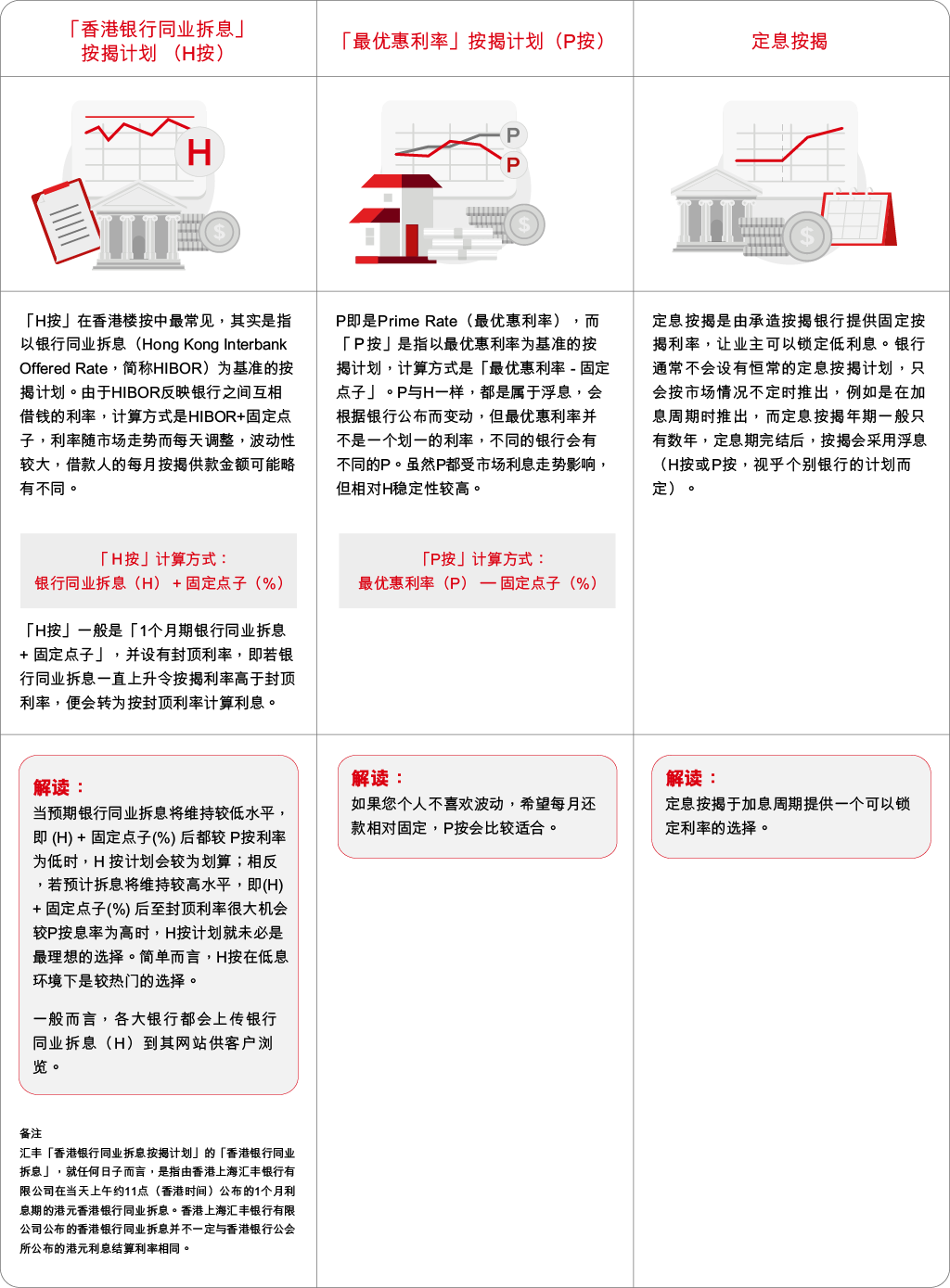

本港楼按计划主要分为浮息和定息,而浮息按揭又分为「H按」与「P按」,本文教您分清其中的区别,掌握利率走势对供楼支出的影响。

参考:

汇丰港元香港银行同业拆息(HIBOR)

汇丰港元最优惠利率 (BLR)

温馨提示:

温馨提示:

- 无论是「H按」或「P按」,固定点子在借贷双方签订按揭合约后都固定不变,但P及H本身会浮动,银行有可能会调高最优惠利率(P),而银行同业拆息(H)也可能出现变化,业主应多加留意利率走势。

注:按揭贷款批核视乎申请人的个别情况及当时适用的条款及政策措施而定,一切以批核结果为准,银行保留最终决定权。

借定唔借?还得到才好借!

本文内容仅供参考用途。所有由香港上海汇丰银行有限公司(汇丰)提供的服务受当时适用的条款及细则约束。文中的资料与适用的条款及细则如有任何歧义或不一致,概以后者为准。对于因您使用或倚赖本文内容而可能导致您产生或承受的、或与此相关的任何损失、损害或任何形式的其他后果,汇丰不承担任何责任。本文并非提供投资建议或法律或其他专业意见,也不可视为对任何产品或其他服务的招揽或建议。对于该等内容的准确性、及时性或完整性,汇丰不作任何担保、声明或保证。该等内容如有变更,汇丰不会另行通知。

由香港上海汇丰银行有限公司刊发