危疾应援团成员已各就各位,为您提供危疾及保障知识。

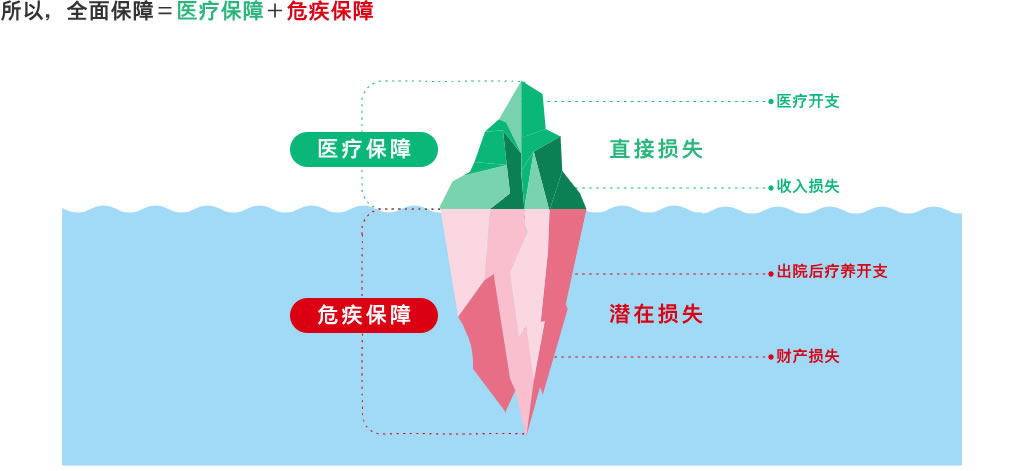

危疾保险的赔偿是用作医疗费、复康费用、治病时自己及家人的日常生活开支 。但要确保所买的保障额足够,先要有个概念。

曾有讨论,危疾保险的保障额大概要年薪的2-3倍。然而,这只是根据患上重病需要休养而影响收入时,确保危疾保险的一笔过赔偿可应付治疗期间的日常及家庭开支作基準。危疾的医疗开支只是冰山一角,日後的疗养开支及对家人生活的影响才是最大隐忧。

1. 你属哪个年龄层?

不同人都有不同的保障需要,例如年轻人希望在健康的情况下,可获保费退回;另外,大部分人亦希望能善用资金,支付较少保费依然能享有较大保障额。参考下表可了解不同年龄组别的保障额及保障比率:

2. 您有没有其他保险或医疗保险?

一般的医疗保险可视为健康保障基础,如您已有自愿医保或公司团体医保,此等保单能够实报实销医疗费用以提供充足的医疗保障。当需要自行负担的医疗费用越少,在投保危疾保险时,可选择保障额较低的计划。

3. 您有什麽财政负担?

患上癌症等大病需要长时间休养,一般2-3年,其间很大机会无法工作,并须应付医疗费用及日常生活开支,因此应考虑以下几点:

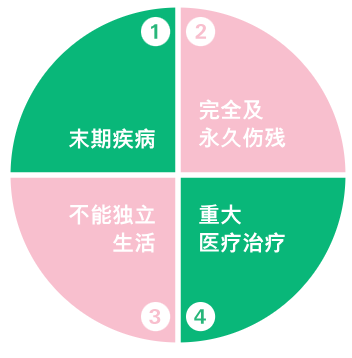

虽然危疾保障的保障项目越多,保费不一定会越贵,但我们要注意其保障範围是否够广泛。坊间有危疾保障计划覆盖:

常见危疾 + 提供延伸保障予危疾以外的情况,

例如末期疾病、完全及永久伤残、不能独立生活及重大医疗治疗=为尚未发现的新型疾病或创伤设下安全网

了解危疾的严重性後,参考以下实例,预计保障额时有更清晰概念。

Ian档案

年龄 30岁(非吸烟男性)

工程师

经济支柱

投保原因:

选择的投保方案: 符合自己财政预算,兼提供高保障比率的危疾保险计划

危疾保障计划

| 保费供款年期: | 5年 |

| 保障额: | 港币300,000元 |

| 每年保费: | 港币10,713元 |

| 已缴总保费: | 港币53,565元 |

| 退回已緻总保费的101%: | 港币54,101元 |

| 保单年期: | 10年 |

情境1

lan在第3个保单年度首次确诊第3期肺癌,获一次赔偿总值港币300,000元,保障比率为933%(保额除以己付缌保费 总和:港币300,000元/港币10,713元 × 3年),用作治疗费及家庭开支,财政得以保持稳健。

情境2

10年後,lan保持身体健康,并没有患上危疾。由於没有作任何索偿及降低保额,故可获退回101%的己缴总保费,总值港币54,101元。腾出的资金,可供作创业资金,开展心仪己久的网上业务。

假设:

比例随年龄/性别/吸烟状况/ 缴款方式/缴款年期等而有所不同。

不同人生阶段需要不同的保障计划,这大道理在投保危疾保险时,仍然凑效。有见及此,不难发现市面提供一些年期为10年的危疾保险计划,保额可选择最低港币100,000元至最高港币2,500,000元,更可退回101%的已缴总保费,投保人则要细心选择适合自己的保障,让保单发挥最大效用。现时,部份危疾保险只须完成简易核保,回答5条有关健康问题,毋须进行任何健康检查,即可投保,过程轻松快捷。

免责声明

上述个案及情境为假设,并仅作说明用途。

数据由汇丰保险计算,可能不时更新,以有关保险公司公布为准。以上保费未包括保险业监管局收取的保费征费。

此文章所载资料仅供参考,并不构成对任何人士提供任何建议,或藉此作出任何财务决定,亦不应视为代替专业建议。任何人士不应在未寻求特定专业意见前,单靠此文章作出任何决定。以上情况及/或说明包含假设内容,须按个别情况进一步考虑有关细节,并受有关保单条款约束。

此文章所载资料并不构成邀请购买或出售任何银行或保险产品或服务。您应根据个人需要而选择产品及服务,请联络您的理财顾问,了解您的理财需要及风险承受水平。任何情况下,滙丰保险或滙丰集团均不对任何与您或第三方使用本文章或依赖或使用或无法使用本文章内资讯相关的任何损害、损失或法律责任承担任何责任,包括但不限于直接或间接、特殊、附带、相应而生的损害、损失或法律责任。无论基于任何原因,本文所载之部分或全部内容均不得複制或进一步发放予任何人士或实体。

此文章所载资料乃取自滙丰保险相信为可靠的来源,然而,滙丰保险并未独立核实此等资料。滙丰保险及滙丰并不会对此等资料的准确性及完整性作出保证、陈述或担保,及不会对此等资料承担任何责任。此文章所载资料可因应情况修改而不作另行通知。

滙丰保险获香港特别行政区保监局授权及受其监管,于香港特别行政区经营长期保险业务。滙丰保险是于百慕达注册成立之有限公司,亦是滙丰集团旗下从事承保业务的附属公司之一。滙丰保险提供的保险产品只拟在香港特别行政区透过滙丰销售。您须承受滙丰保险的信贷风险,就有关滙丰与您于销售过程或处理有关交易时引起的金钱纠纷,滙丰将与您把个案提交至金融纠纷调解计划;然而,有关产品合同条款的任何纠纷,应直接由滙丰保险与您共同解决。有关滙丰保险的产品详情及资料,请浏览滙丰网站的保险专页,或亲临分行了解详情。

此文章所载之资料更新至2022年6月

由滙丰人寿保险(国际)有限公司(注册成立于百慕达之有限公司)刊发

Issued by HSBC Life (International) Limited (Incorporated in Bermuda with limited liability)

© 版权所有。滙丰人寿保险(国际)有限公司。

© Copyright. HSBC Life (International) Limited. All rights reserved.

日期

日期