有秘密武器让储蓄更快达标?

储蓄对人生有莫大帮助,但若有不同程度的经济负担,看来是知易行难!不用灰心,我们有一些储蓄小贴士向大家分享。

随着2020年的结束,又是时候编定新一年财政大计,努力为财富增值,才能给未来更多可能。无论您要为自己建立退休保障,还是要存一笔子女教育基金,良好的储蓄习惯及合适的储蓄工具,可助您更快更轻松地达到目标。让我们来参考一下安琪的例子 :

从事会计的安琪 一向精打细算,而且十分懂得理财, 她也会无私地与朋友分享自己的储蓄心得。

小数怕「不算」!

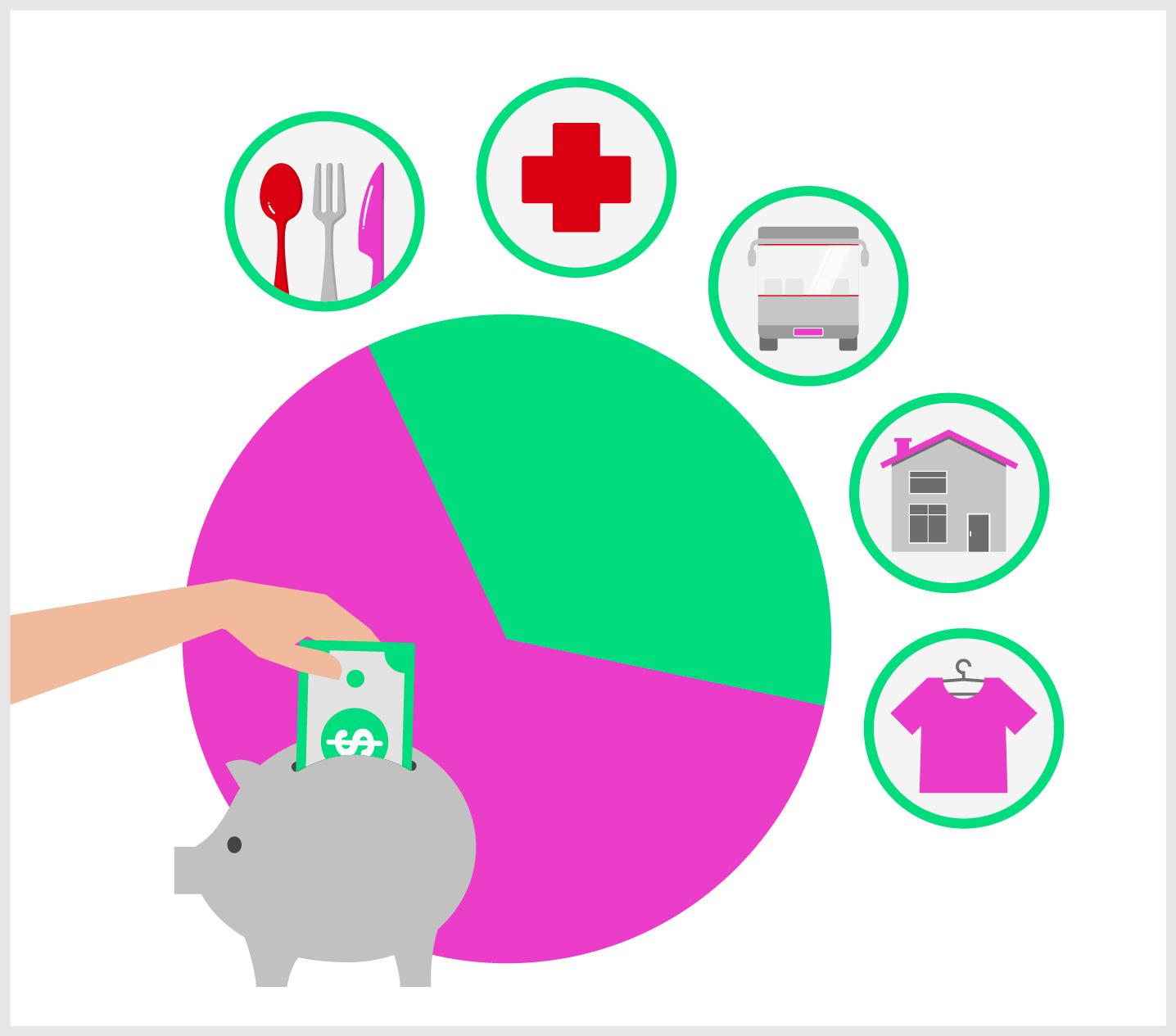

世界充满诱惑:新款手机丶限量版手袋丶一顿丰盛的厨师发办,欲念数之不尽!因此,花费多了的情况并不罕见!偶然奬励自己,可以为自己打气加油,但无节制地消费,轻则难以达成储蓄目标,重则令自己入不敷支。

安琪多年来,都会设定每月的开支限额,并利用电脑的试算表记录每天大大小小的日常开支,遇有花费多了的情况出现,便会一清二楚。这方法不但可以警剔自己要重新审视支出,而且可得出哪些项目用上最多钱。例如安琪於年初时因工作压力大而胡乱购物,开支记录显示她不经不觉购买了五支唇膏丶两对高跟鞋。查阅自己开支试算表记录後,她便提醒自己已有足够的唇膏及高跟鞋,毋须特别额外再购买。直至年底,也未有再添购这两类产品,省下不必要的开支,增加储蓄。

|

善用储蓄及往来户口同时,安琪处事有条不紊,将开支与储蓄金额通过不同户口分开得一清二楚。在每月获得薪金後,她都会将部份薪金存到储蓄户口内,避免胡乱动用。剩馀的薪金则留在往来户口,用作日常开支使用。如该月的往来户口尚有剩馀金额,她便会拨进储蓄户口,增加储蓄。 |

|

定下储蓄目标有目标自然有更大动力。安琪今年35岁,她希望在65岁时可以有更大笔的退休储备,开展她无忧的第二人生。 |

|

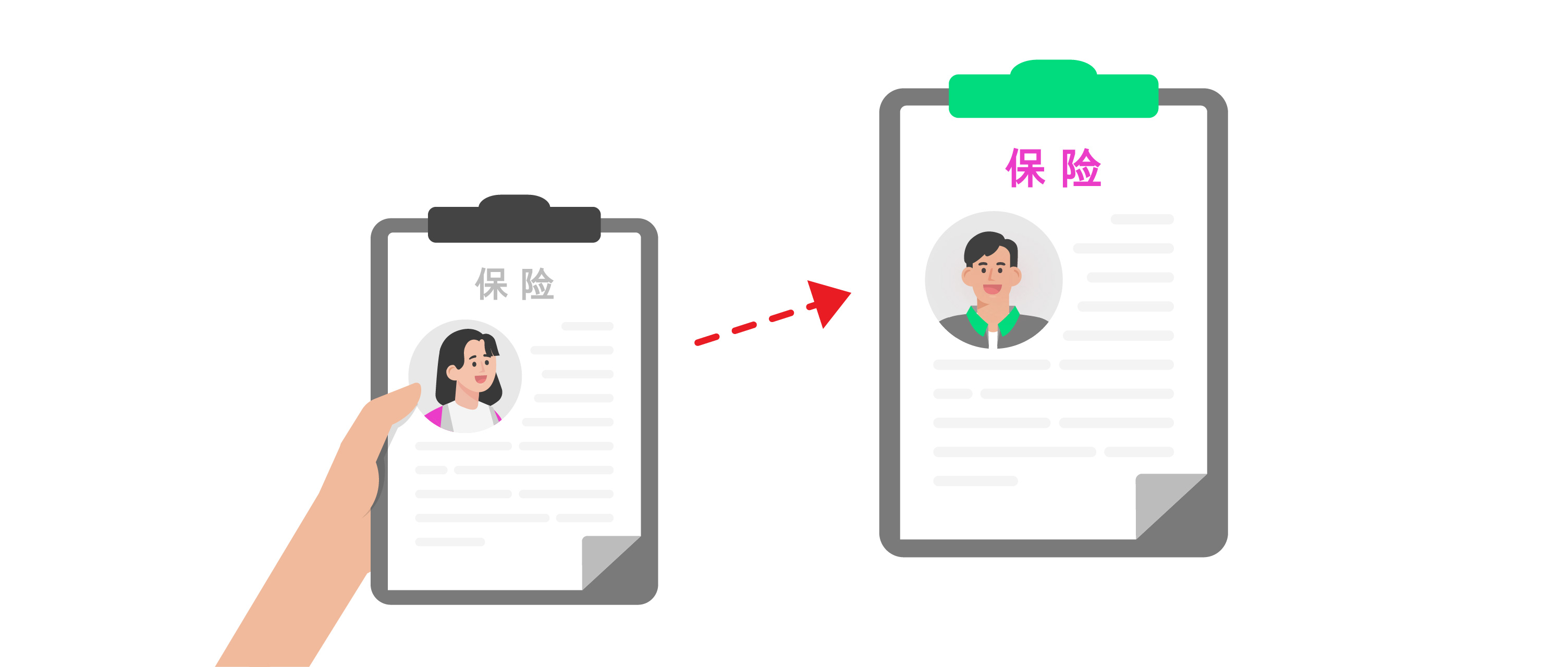

严选适合自己的储蓄工具安琪知道想乐享无忧的退休生活需要一笔巨额。所以,她在坊间物色合适自己的储蓄工具,希望可以更快达成目标。最後,她选择了人寿保险产品。这份保单为安琪提供长线财富增长机会,而以下的特点更吸引到安琪投保: |

潜在财富增值每月缴付保费7百馀美元*,便可享有保险计划带来的潜在财富增值同时亦获寿险保障至99岁 |

供款以美元为货币单位除了有助分散货币风险^外,更可享减轻在有需要时兑换外币的带来的麻烦 |

保单价值管理权益安琪考虑到市场在未来或会有波动,她透过行使权益选项,将保单内的部分净现金价值调拨至保单价值管理收益结馀以锁定部分保单价值,从而免受市场波动的影响,拥有更高的稳定性 |

提供转移保单保障的选择安琪明白到人生多变,她也不排除在未来数年生育子女的可能,而这份保单可让她将保单转移给挚爱。如日後有需要,她可以选择将这份保单传承给下一代 |

人生漫长而且精彩,生儿育女、持续进修、创业、置业、退休,一切都需要有财力的支援。为自己的目标提早计划、找对理财工具,资金便可以发挥最大的潜力。

*上述例子假设 (i) 受保人为35岁女性,非吸烟者;(ii) 每月缴付729.2美元保费及保费缴付期为3年。

^您须承受汇率风险。如保险计划的货币单位并非本地货币,或如您选择以保单货币以外的其他货币支付保费或收取赔偿额,您实际支付或收取的款项,将因应汇丰人寿保险(国际)有限公司不时釐定的保单货币兑本地/缴付保费货币的汇率而改变。汇率之波动会对款额构成影响,包括但不限於缴付保费、保费徵费及支付的赔偿额。