概念秒懂:抵押人、借款人、擔保人 責任大不同

申請按揭除了業主,還可加入第三方作為借款人或擔保人。本文為您解構三大角色的不同責任,以及對未來借貸能力的影響。

置業買樓可以是個人的努力,亦可以是一家人的財富部署。您知道申請按揭除了抵押人(即業主)之外,還可以加入其他借款人或擔保人嗎? 以下圖解案例,為您逐一拆解箇中責任和不同之處:

抵押人(Mortgagor) = 業主,又稱按揭人

|

|

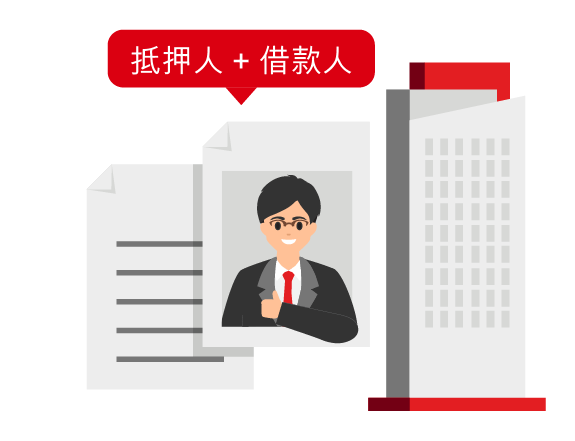

例子:

Mike是收入穩定的公務員,他剛以自己名義買入物業,亦能獨力承擔按揭供款。在此情況下,他可以自行申請按揭,他的身份既是抵押人,同時亦是借款人。 解讀

|

借款人(Borrower) = 承擔貸款債務責任、負責供款的人

|

|

例子:

Anson準備明年結婚,與未婚妻以聯名買一個新單位,兩位均是業主(抵押人),而Anson(也作為借款人)則負責供款。 解讀

|

||

擔保人(Guarantor) = 為按揭提供擔保的人

|

|

例子:

Gigi的父母想買入新居安享退休生活,但收入不足難以申請按揭。Gigi於是安排父母做業主(抵押人+借款人),並加入她自己做借款人。不過由於Gigi的還款能力不足,最終加入哥哥做擔保人。 解讀

|

提提您:

提提您:

-

無論是做抵押人、借款人還是擔保人,都要考慮對自己未來借貸能力的影響,尤其對於有意添置其他物業的朋友,更要好好部署。

註:按揭貸款批核視乎申請人之個別情況及當時適用之條款及政策措施而定,一切以批核結果為準,銀行保留最終决定權。

借定唔借?還得到先好借!

本文內容僅供參考用途。所有由香港上海滙豐銀行有限公司(「滙豐」)提供的服務受當時適用的條款及細則約束。文中的資料與適用的條款及細則如有任何歧義或不一致,概以後者為準。對於因您使用或倚賴本文內容而可能導致您產生或承受的、或與此相關的任何損失、損害或任何形式的其他後果,滙豐不承擔任何責任。本文並非提供投資建議或法律或其他專業意見,亦不可視為對任何產品或其他服務的招攬或建議。對於該等內容的準確性、及時性或完整性,滙豐不作任何擔保、聲明或保證。該等內容如有變更,滙豐不會另行通知。

由香港上海滙豐銀行有限公司刊發