概念秒懂:抵押人、借款人、担保人 责任大不同

申请按揭除了业主,还可以加入第三方作为借款人或担保人。本文将为您解构三大角色的不同责任,以及对未来借贷能力的影响。

置业买房可以是个人努力的成果,也可以是一家人的财富部署。您知道申请按揭除了抵押人(即业主)之外,还可以加入其他借款人或担保人吗?

以下图解案例,为您逐一拆解其中的责任和不同之处:

抵押人(Mortgagor) = 业主,又称按揭人

|

|

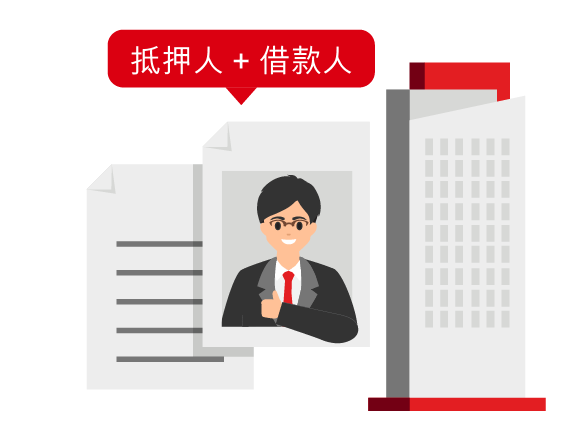

例子:

Mike是收入稳定的公务员。他刚以自己的名义买入物业,也能独力承担按揭供款。在此情况下, 他可以自行申请按揭。他的身份既是抵押人,同时也是借款人。 解读

|

借款人(Borrower) = 承担贷款债务责任、负责供款的人

|

|

例子:

Anson準备明年结婚,与未婚妻以联名买一个新单位,两位均是业主(抵押人),而Anson(也作为借款人)则负责供款。 解读

|

||

担保人(Guarantor) = 为按揭提供担保的人

|

|

例子:

Gigi的父母想买入新居安享退休生活,但收入不足难以申请按揭。Gigi于是安排父母成为业主(抵押人+借款人),并加入她自己成为借款人。不过由于Gigi的还款能力不足,最终加入哥哥成为担保人。 解读

|

温馨提示:

温馨提示:

- 无论是做抵押人、借款人还是担保人,都要考虑对自己未来借贷能力的影响,尤其对于有意添置其他物业的朋友,更要好好部署。

注:按揭贷款批核视乎申请人的个别情况及当时适用的条款及政策措施而定,一切以批核结果为准,银行保留最终决定权。

借定唔借?还得到先好借!

本文内容仅供参考用途。所有由香港上海汇丰银行有限公司(汇丰)提供的服务受当时适用的条款及细则约束。文中的资料与适用的条款及细则如有任何歧义或不一致,概以后者为准。对于因您使用或倚赖本文内容而可能导致您产生或承受的、或与此相关的任何损失、损害或任何形式的其他后果,汇丰不承担任何责任。本文并非提供投资建议或法律或其他专业意见,也不可视为对任何产品或其他服务的招揽或建议。对于该等内容的准确性、及时性或完整性,汇丰不作任何担保、声明或保证。该等内容如有变更,汇丰不会另行通知。

由香港上海汇丰银行有限公司刊发